Marktüberblick

Der Deutsche Aktienindex startete zunächst mit einem breit angelegten Erholungsversuch in die neue Börsenwoche. Am Freitag notierte der Xetra-DAX noch auf einem Verlaufstief von 11.818,70 Punkten. Am Montag zog der deutsche Leitindex jedoch bis zum Tageshoch von 11.984,50 Punkten an. Rund um die US-Markteröffnung ging es mit dem DAX dann aber südwärts. Ein anziehender EUR/USD-Wechselkurs gab dem DAX dann aber den Rest. Bis zum Xetra-Handelsschluss waren die Tagesgewinne verpufft. Am Ende notierte der DAX sogar mit einem Minus von 0,83 Prozent bei 11.787,26 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,960 Mrd. Euro. Die restlichen europäischen Leitindizes schlossen durchweg in der Verlustzone. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Minus von 0,59 Prozent bei 3.278,72 Zählern. Die rote Laterne bekam die Mailänder Börse mit dem FTSE MIB, der um 1,24 Prozent auf 22.011,76 Punkte nachgab. Die schon schlechte Börsenstimmung aufgrund von stärker aufziehenden Handelskonflikten, wurde zu Wochenbeginn von diplomatischen Verwerfungen getrübt. Der in Großbritannien vergiftete Ex-Spion Skripal wurde zusammen mit seiner Tochter nachweislich mit dem Nervengift „Nowitschok“ vergiftet, was man Russland anlastet. Viel Länder der EU und auch die USA und Kanada wiesen bereits russische Diplomaten aus, Russland wiederum verwies eine Reihe von Diplomaten des Landes. Neben einem globalen Handelskrieg droht auch hier nun eine Eskalationsspirale, die die Märkte einmal mehr belasten könnte. Die US-Leitindizes Dow Jones, NASDAQ100 und S&P500 gaben sich zum Wochenstart da eher unbekümmert und legten kräftig zu. Händlern zufolge könnte es sich aber auch um einen „Short-Squeeze“ handeln.

Am Dienstag werden um 10:00 Uhr die privaten Kredite und die Geldmenge M3 für die Eurozone im Februar ausgewiesen. Um 11:00 Uhr wird das Dienstleister-, Industrie-, Wirtschafts- und Verbrauchervertrauen, sowie das Geschäftsklima für die Eurozone im März publiziert. Aus den USA werden am Nachmittag um 15:00 Uhr der S&P/Case Shiller-Hauspreisindex für den Januar und um 16:00 Uhr das US-Verbrauchervertrauen von Conference Board für den März veröffentlicht. Ebenfalls um 16:00 Uhr steht der Richmond Fed Index für das verarbeitende Gewerbe im März zur Bewertung an. Am Abend nach dem US-Marktschluss werden um 22:30 Uhr noch die API-Rohöllagerbestände der Woche publiziert. Von der Unternehmensseite berichteten am Morgen bereits die deutschen Konzerne Ströer, Indus Holding und Nordex von ihren Jahreszahlen, sowie Hennes & Mauritz (SE) von den aktuellen Quartalszahlen. Am Nachmittag werden die Quartalsergebnisse unter anderem vorbörslich von FactSet Research (US), IHS Markit (BM), McCormick & Co (US) und nachbörslich von Lululemon Athletica (CA) und Sonic Corporation (US) zur Veröffentlichung anstehen.

Ausblick DAX

Nach den starken US-Vorgaben vom Montag legten die asiatisch-pazifischen Aktienmärkte durchweg kräftig zu. Der Nikkei225 schnellte am Morgen mit einem Plus von über 2 Prozent gen Norden. Die US-Futures tendierten freundlich und nochmals fester. Die ersten DAX-Indikationen lagen heute früh bei rund 11.960 Punkten.

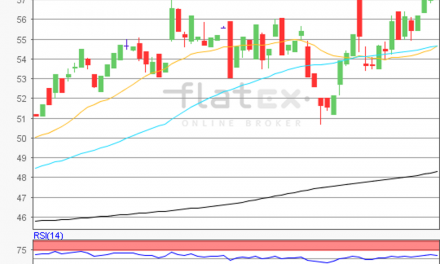

Zur Charttechnik: Nach einem stärkeren Erholungsversuch knickte der Deutsche Aktienindex bis zum Handelsschluss am Montag wieder ein. Per Xetra-Schluss notierte der DAX mit einem Minus von 0,83 Prozent bei 11.787,26 Punkten. Ausgehend vom Verlaufstief des 23. März 2018 bei 11.818,70 Punkten bis zum Zwischenhoch des 26. März 2018 bei 11.984,50 Punkten könnten die nächsten Auf- und Abwärtssequenzen näher zu identifizieren sein. Die Widerstände wären vorerst bei 11.985 und 12.044 Punkten zu ermitteln. Die nächsten Unterstützungen kämen bei 11.921/11.902/11.882/11.858/11.819, sowie 11.779/11.755/11.716/11.692/11.653/11.614/11.589 und 11.550 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare