Marktüberblick

Der Deutsche Aktienindex setzte seine Seitwärtsbewegung mit zunehmender Volatilität in der abgelaufenen Handelswoche fort. Auf Wochenbasis konnte der DAX 0,33 Prozent hinzugewinnen, am Freitag schloss er mit einem Verlust von 0,35 Prozent bei 12.766,55 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,434 Mrd. Euro. Der DAX liegt somit weiterhin auf 2018er-Basis mit einem Minus von 1,17 Prozent „unter Wasser“. Europas Leitindex EuroStoxx beendete den Handel am Freitag mit einem Minus von 0,36 Prozent bei 3.447,30 Zählern. Auch hier liegt die 2018er-Perofrmance mit 1,62 Prozent im negativen Bereich. Der Dow Jones konnte demgegenüber die Handelswoche mit einem Plus von 2,77 Prozent abschließen und ging am Freitag ebenso mit einem Zugewinn von 0,30 Prozent bei 25.316,53 Punkten aus dem Handel an der Wall Street. Damit liegt die 2018er-Performance bis dato mit 2,42 Prozent im grünen Bereich. Die Technologiebörse NASDAQ konnte mit dem US-Leitindex NASDAQ100 im Jahr 2018 allerdings bereits ein Plus in Höhe von 11,82 Prozent vorweisen und ließ damit so manchen Markt hinter sich. Aufgrund dieser Daten wird die Outperformance der US-Leitindizes gegenüber den wichtigsten und liquiden europäischen Leitindizes deutlich. Neben den charttechnischen Hürden auf der Oberseite könnten die Märkte in der kommenden Woche gleich von mehreren „Events“ beeinflusst werden. Zunächst sind die Auswirkungen des G7-Gipfels in Kanada zu nennen, ferner rückt das Treffen von US-Präsident Trump und Nordkoreas Machthaber Kim Jong Un in Singapur in den Fokus der Marktteilnehmer. Mit den beiden Zentralbankterminen rücken auch Zinssorgen auf die Agenda. Am Mittwoch steht um 20:00 Uhr der FOMC-Zinsentscheid an. Bis dato geht man von einer 91,3prozentigen Wahrscheinlichkeit einer US-Zinserhöhung aus. Dies würde ein neues Zinsband in Höhe von 1,75 bis 2,00 Prozent bedeuten. Am Donnerstag steht der EZB-Zinsentscheid um 13:45 Uhr an. Mit Spannung wird man auch die EZB-Pressekonferenz um 14:30 Uhr zu beobachten haben. EZB-offizielle sprachen sich zuletzt dafür auf, ein Ende der quantitativen Lockerungen auf der kommenden Sitzung zum Thema zu machen. Mit diesen Aussagen erhöht die EZB auch den Druck auf die neue Regierung in Italien. Schließlich wird der Hexensabbat (großer Verfallstag) am Freitag schon seine Schatten vorauswerfen und für weitere Volatilität beim DAX sorgen.

Am Montag werden neben britischen Daten zur Industrieproduktion und Handelsbilanz für den April um 10:30 Uhr nicht viele weitere Daten von Relevanz publiziert. Am Nachmittag bis Abend finden US-Anleiheauktionen für drei- und sechsmonatige T-Bills statt, sowie Auktionen für drei- und zehnjähriger US-Treasuries. Von der Unternehmensseite werden keine wichtigen Quartalsergebnisse zu erwarten sein.

Ausblick DAX

Die neue Handelswoche begann in der Region Asien-Pazifik überwiegend mit leichten Zugewinnen. Der japanische Nikkei225 zum Beispiel lag am Morgen mit einem Plus von 0,55 Prozent bei 22.816,83 Punkten vorne. Die US-Futures tendierten hingegen uneinheitlich. Die ersten DAX-Indikationen lagen bei 12.765 bis 12.775 Punkten.

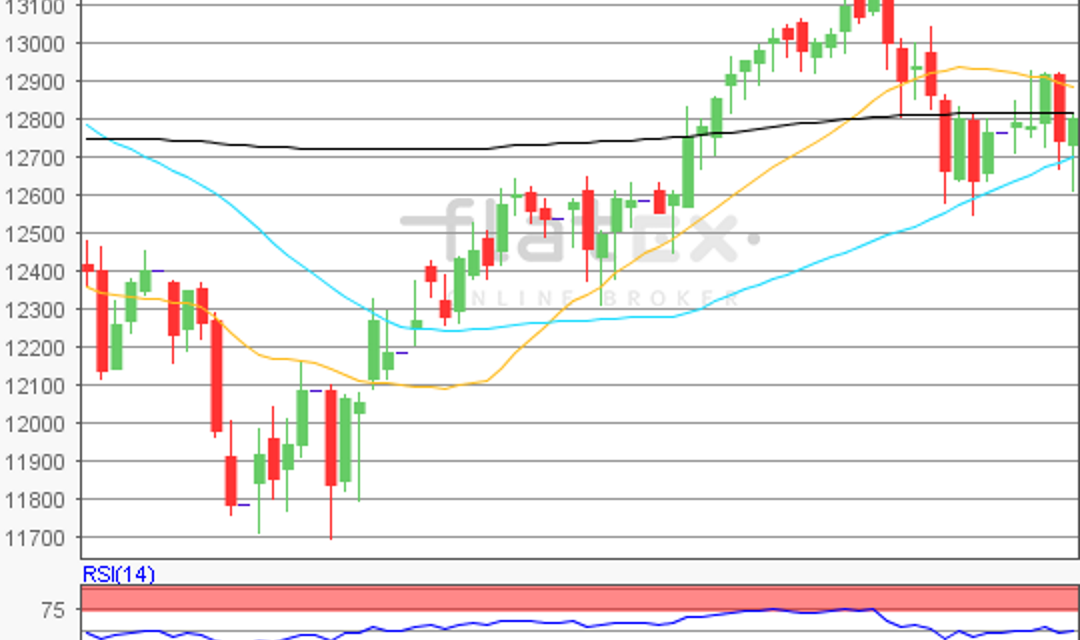

Zur Charttechnik: Der Deutsche Aktienindex beendete die Handelswoche am Freitag mit einem Minus von 0,35 Prozent bei 12.766,55 Punkten. Der charttechnische Blick wäre auf den Kursverlauf der abgelaufenen Woche zu richten. Ausgehend vom Zwischenhoch der 05. Juni 2018 bei 12.925,24 Punkten bis zum jüngsten Verlaufstief des 08. Juni 2018 bei 12.610,68 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite ableitbar. Die Widerstände wären bei den Marken von 12.805/12.851/12.925/12.999/13.045 und 13.120 Punkten zu ermitteln. Die Unterstützungen wären bei 12.731/12.685 und 12.611 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare