Marktüberblick

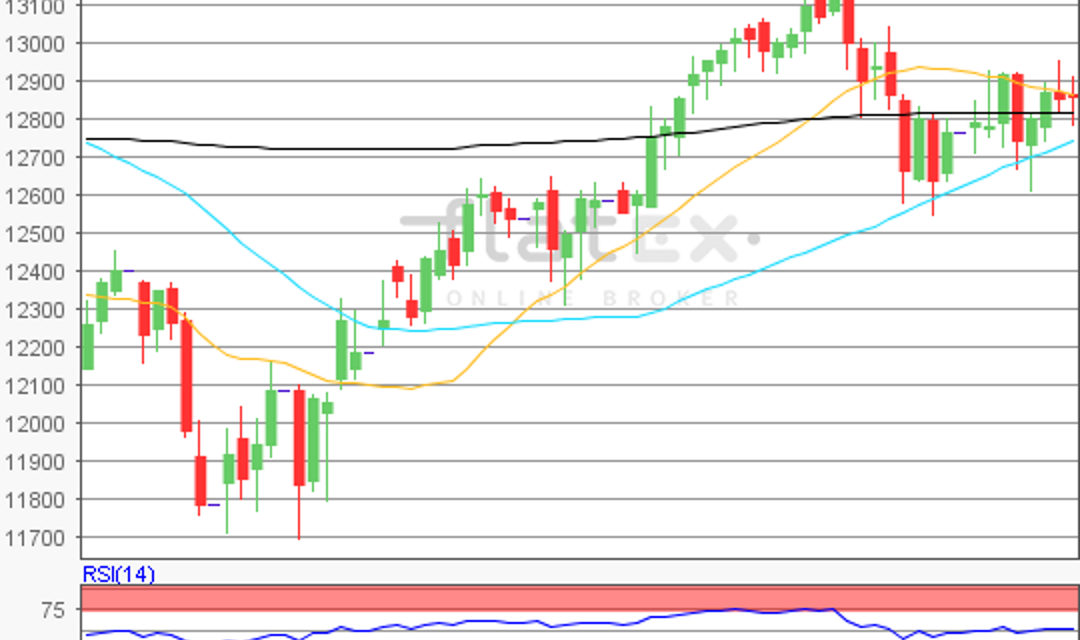

Der Deutsche Aktienindex beendete den Mittwoch mit einem Plus von 0,38 Prozent bei 12.890,58 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,318 Mrd. Euro. Die liquidesten europäischen Leitindizes schlossen überwiegend mit leichten Zugewinnen. Den Tagessieg trug mit einem Plus von 0,44 Prozent auf 22.216,18 Punkten der Mailänder FTSE MIB davon, während der Madrider IBEX35 mit einem Minus von 0,15 Prozent auf 9.89,10 Punkte nachgab. Europas Leitindex EuroStoxx50 ging mit einem Plus von 0,11 Prozent bei 3.479,56 Punkten aus dem Handel. Alle europäischen Indizes konnten aber noch nicht angemessen auf den Fed-Zinsentscheid reagieren. Wie erwartet hatte die Fed das Leitzinsband um 25 Basispunkte auf 1,75 bis 2,00 Prozent angehoben. Für die kommenden Sitzungen wurden zwei weitere Zinsschritte ins Spiel gebracht. Parallel zur US-Zinserhöhung zerlegte es die türkische Lira weiter. Nach der Fed-Sitzung waren rund 5,50 Lira für einen Euro zu berappen. Mit steigenden US-Zinsen werden auch die Emerging Markets wie zum Beispiel die Türkei höhere Mittelabflüsse zu beklagen haben. Zinsentscheid hin oder her, bereits am Morgen publizierte Eurostat die aktuellen Industrieproduktionsdaten der Eurozone für den Monat April. Die Industrieproduktion sank um 0,9 Prozent gegenüber dem Vormonat. Obendrein senkte das Deutsche Institut für Wirtschaftsforschung (DIW) in seiner aktuellen BIP-Prognose für Deutschland das 2018er-Wachstum auf 1,9 Prozent und für 2019 auf 1,7 Prozent aufgrund des unsicheren weltwirtschaftlichen Umfelds ab. Im März ging das DIW noch von 2,4 bzw. 1,9 Prozent aus. Aus den USA hingegen kamen am Nachmittag starke Zahlen über die Ticker. Die Erzeugerpreise für den Monat Mai zogen um 0,5 Prozent anstatt der prognostizierten 0,3 Prozent auf Monatssicht an. Auf Jahressicht lag der Zuwachs bei 2,4 Prozent anstatt der erwartete 2,3 Prozent. An der Wall Street reagierten die US-Leitindizes durchweg mit Kursabgaben, wobei der Dow Jones mit einem Minus von 0,47 Prozent auf 25.201,20 Punkte am stärksten verlor.

Am Donnerstag stehen bereits vor der europäischen Börseneröffnung um 08:00 Uhr deutsche Verbraucherpreise für den Monat Mai an. Nachfolgend werden um 08:45 Uhr französische Verbraucherpreise für den Mai ausgewiesen und um 10:30 Uhr folgt der Einzelhandelsumsatz für den Mai aus Großbritannien. Das Highlight des Handstages wird um 13:45 Uhr der EZB-Zinsentscheid und die um 14:30 Uhr nachfolgende EZB-Pressekonferenz sein. Zeitgleich werden aus den USA der Einzelhandelsumsatz für den Mai, die Im- und Exportpreise für den Mai und die Erstanträge auf Arbeitslosenhilfe auf Wochenbasis ausgewiesen. Um 16:00 Uhr werden schließlich noch die US-Lagerbestände für den April publiziert. Von der Unternehmensseite berichten die US-Konzerne Adobe Systems und Finisar von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Am Donnerstag notierten alle asiatisch-pazifischen Leitindizes im roten Bereich. Die stärksten Kursverluste gab es bei Südkoreas Kospi, der am Morgen mit 1,24 Prozent auf 2.438,19 absackte. Die US-Futures tendierten überwiegend zu Kursverlusten. Die ersten DAX-Indikationen lagen bei 12.850 Punkten. An den europäischen Aktienmärkten geht man bereits in Lauerstellung. Um 13:45 Uhr steht der EZB-Zinsentscheid an.

Zur Charttechnik: Der Deutsche Aktienindex ging mit einem Plus von 0,38 Prozent bei 12.890,58 Punkten aus dem Handel. Die Seitwärtsphase dauerte auch am Tag des Fed-Zinsentscheid noch an. Der charttechnische Fokus wäre nochmals auf die Bewegung vom 22. Mai 2018 bei 13.204,30 Punkten bis zum jüngsten Verlaufstief des 31. Mai 2018 bei 12.547,61 Punkten zu richten. Demnach ergäben sich die nächsten Widerstände bei den Marken von 12.954/13.049/13.204, sowie bei den Projektionen von 13.359/13.455 und 13.610 Punkten. Die Unterstützungen wären bei 12.798/12.702 und 12.548 in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare