Marktüberblick

Die neue Börsenwoche begann bereits in der asiatisch-pazifischen Handelszeit überwiegend mit Kursverlusten. Die durch die USA neu lancierten Handelszölle gegenüber China und die von China bereits angekündigten Retorsionszölle schlugen zum Wochenauftakt auf die Stimmung der Marktteilnehmer. Der Deutsche Aktienindex eröffnete bereits schwach und konnte sich bis zum Handelsende via Xetra auch nicht mehr aus dem negativen Bereich befreien. Am Ende notierte der Xetra-DAX mit einem Minus von 1,36 Prozent bei 12.834,11 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,593 Mrd. Euro. Auch bei den restlichen europäischen Leitindizes überwogen die negativen Vorzeichen. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Minus von 1,09 Prozent bei 3.466,65 Zählern. Die rote Laterne bekam der Züricher SMI gereicht, der mit einem Minus von 1,42 Prozent bei 8.519,57 Punkten aus dem Handel ging. Am Nachmittag wurden die aktuellen Meldungen zu den EZB-Ankäufen von ABS- Pfandbriefen, Unternehmens- und Staatsanleihen publiziert. Die EZB erwarb zum Beispiel in der letzten Woche Staatsanleihen mit einem Volumen von 3,13 Mrd. Euro und hat somit insgesamt seit dem Start des Programms Staatsanleihen in einem Volumen von 2,002 Billionen Euro erworben. Unterdessen begann die Rückzahlung der zweiten langfristigen und zielgerichteten Refinanzierungsgeschäfte (die sogenannten Targeted Longterm Refinancing Operations 2 oder auch als TLTRO2 bezeichnet) durch die Banken des Euroraums. Am Freitag um 12:05 Uhr wird die EZB über die Summe der Rückzahlungen Auskunft erteilen. Insgesamt wurden von der EZB im Juni 2016 399 Mrd. Euro zur Verfügung gestellt. An der Wall Street schlossen die drei US-Leitindizes Do Jones, NASDAQ100 und S&P500 durchweg mit leichten Kursverlusten. Im direkten Vergleich zur Performance der europäischen Aktienmärkte konnten sich die US-Märkte aber recht gut erholen. Der NASDAQ Composite konnte sogar minimal den grünen Bereich zurückerobern.

Am Dienstag stehen in der europäischen Handelszeit um 10:00 Uhr die Leistungsbilanz der Eurozone im April, die Rede von EZB-Präsident Mario Draghi auf dem Zentralbankenforum im portugiesischen Sintra und die ifo-Konjunkturprognose für 2018/2019 zur Veröffentlichung an. Im Verlauf des Nachmittags werden dann vor allem um 14:30 Uhr die US-Baubeginne und die US-Baugenehmigungen im Mai publiziert. Nach dem US-Börsenschluss werden noch die API-Rohöllagerbestandsdaten der Woche ausgewiesen. Von der Unternehmensseite berichten die US-Konzerne FedEx, La-Z-Boy und Oracle von ihren aktuellen Quartalsergebnissen.

DAX Ausblick

Land unter an den asiatisch-pazifischen Aktienmärkten. Der Leitindex der Börse in Shenzen liegt über 4 Prozent im Minus, Shanghai liegt mit rund 3 Prozent unter Wasser und auch der Nikkei verlor rund 1,5 Prozent. Die US-Futures tendieren am Morgen äußerst schwach und durchweg im negativen Bereich. Der Handelskonflikt zwischen den USA und China geht in eine neue Eskalationsstufe über. US-Präsident Trump droht Peking mit neuen Strafzöllen in einem Umfang von 200 Mrd. US-Dollar. Die ersten DAX-Indikationen lagen bei 12.705 bis 12.745 Punkten.

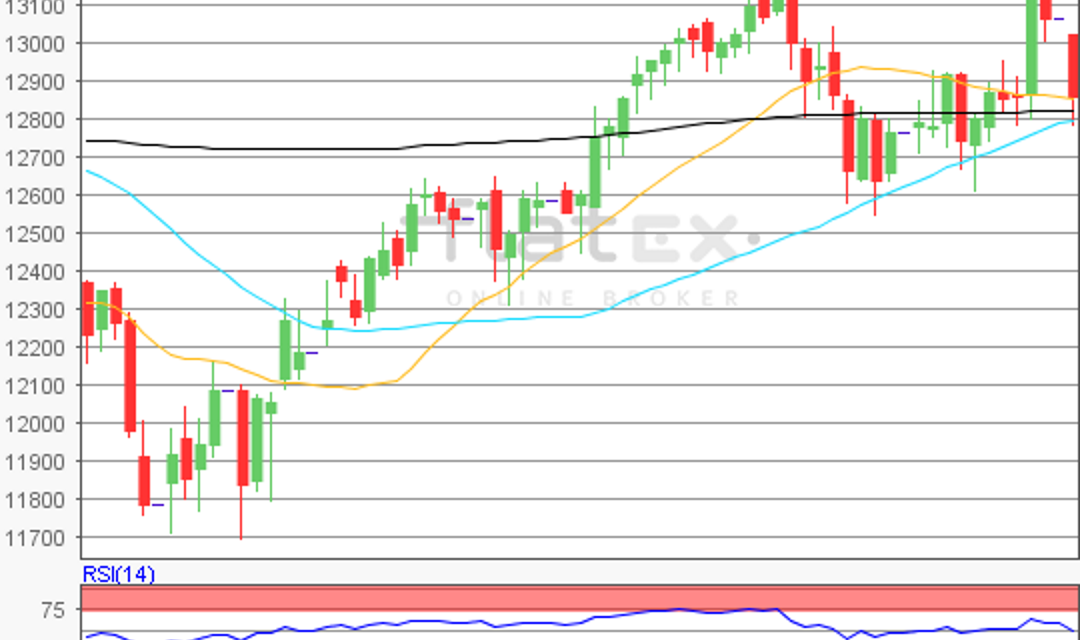

Zur Charttechnik: Der Deutsche Aktienindex legte in der neuen Woche einen Fehlstart hin. Das Thema Handelskonflikt erwies sich als Bremse. Via Xetra schloss der DAX mit einem Minus von 1,36 Prozent und 12.834,11 Punkten. Ausgehend von seinem letzten Zwischenhoch des 22. Mai 2018 bei 13.204,30 Punkten bis zum Verlaufstief vom 31. Mai 2018 bei 12.547,61 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite ableitbar. Die Widerstände fänden sich bei 12.876/12.953/13.049 und 13.204 Punkten. Die Unterstützungen kämen bei den Marken von 12.798/12.702 und 12.548 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare