Marktüberblick

Der Deutsche Aktienindex erlitt am Donnerstag wieder einen Dämpfer. Die Gewinnwarnung von Daimler zog sich durch die gesamte deutsche Automobilbranche bis zu den Zulieferern. Die Aktien von BMW, Daimler und Volkswagen, aber auch von Infineon und Continental gehörten unter anderem zu den starken Verlierern. Am Ende der Xetra-Session notierte der DAX mit einem Minus von 1,44 Prozent bei 12.511,91 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 5,019 Mrd. Euro. Auf der Kurstafel der europäischen Leitindizes waren nur Kursverluste zu registrieren. Der Mailänder FTSE MIB bekam mit einem Minus von 2,02 Prozent die rote Laterne gereicht. Der EuroStoxx50 ging mit einem Minus von 1,05 Prozent und 3.403,51 Zählern aus dem Handel. Am Donnerstag wurden eine Reihe volkswirtschaftlicher Daten veröffentlicht. Zunächst einmal wenigstens eine positive Meldung. Deutschland hat mit den Griechenland-Hilfen bis dato Zinsgewinne in Höhe von 2,9 Mrd. Euro vereinnahmt. Von den hohen damit verbundenen Risiken wurde aber nicht viel berichtet. Mit volkswirtschaftlichem Research ging es dann auch gleich weiter. Das Institut für Weltwirtschaft aus Kiel senkte die Wachstumsprognose für Deutschland ab und geht nun von einem Wachstum von 2,0 Prozent in 2018, anstatt der zuvor ausgewiesenen 2,5 Prozent aus. Im Jahr 2019 soll das Wachstum bei 2,3 Prozent liegen. Aus den USA wurde der Philadelphia-Fed-Index für den Juni publiziert, der mit 19,9 Punkten anstatt der erwarteten 28,3 Punkte heftig enttäuschte. Somit kann zumindest in der Region Philadelphia von einer heftigen Eintrübung gesprochen werden. Es handelt sich zwar um einen regionalen Index, doch er der Index gilt als Seismograph für die US-Produktion. Auch der FHFA-Hauspreisindex für den April fiel mit einem Plus von 0,1 Prozent leicht schwächer als die prognostizierten 0,3 Prozent aus. Die US-Frühindikatoren im Mai wiesen nur einen kleinen Sprung um 0,2 Prozent nach oben auf. Auch hier war mit einem Plus von 0,4 Prozent mit mehr gerechnet worden. An der Wall Street schlossen die drei US-Leitindizes allesamt im negativen Terrain. An der Technologiebörse NASDAQ verlor der Leitindex NASDAQ100 mit einem Minus von 0,87 Prozent auf 7.217,95 Punkte am stärksten. Erst tags zuvor erreichte der Index einen neuen Rekordstand.

Am Freitag steht noch vor der europäischen Börseneröffnung das französische BIP für das erste Quartal zur Veröffentlichung an. Im weiteren Verlauf werden Einkaufsmanagerindizes für das verarbeitende Gewerbe im Juni ausgewiesen. Die Daten werden für Frankreich, Deutschland, die Eurozone und zum Beispiel auch für die USA zu beachten sein. Um 21:30 Uhr wird der CoT-Bericht der US-Terminmarktaufsicht CFTC publiziert. Von der Unternehmensseite berichten unter anderem die Hornbach Holding (DE), BlackBeryy (CA) und CarMax (US) von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Zum Wochenschluss tendierten die asiatisch-pazifischen Aktienmärkte uneinheitlich. Der japanische Nikkei225 lag am Morgen mit einem Minus von 0,79 Prozent bei 22.512,79 Punkten. Die chinesischen Aktienmärkte erholten sich nur wenig, die US-Futures hingegen wiesen durchweg positive Vorzeichen auf und könnten auch dem DAX Schützenhilfe für den Start geben. Die ersten DAX-Indikationen lagen bei 12.520 bis 12.525 Punkten.

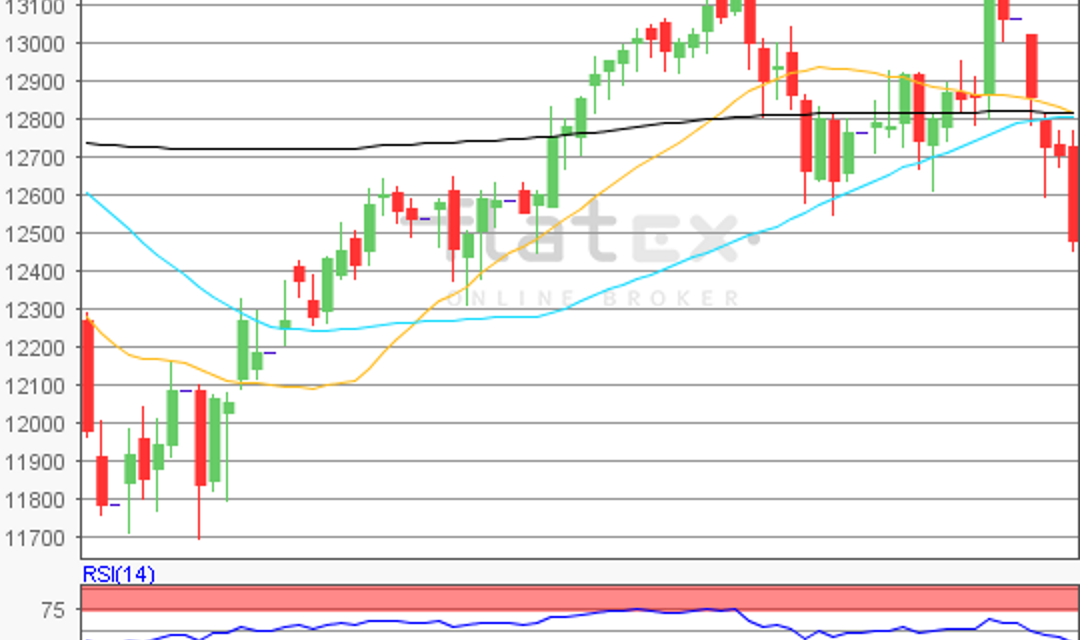

Zur Charttechnik: Der Deutsche Aktienindex litt am Donnerstag unter Abgabedruck. Zum Xetra-Schluss standen ein Minus von 1,44 Prozent und 12.511,91 Punkte auf der Frankfurter Kurstafel. Ausgehend vom letzten Zwischentief des 31. Mai 2018 bei 12.547,61 Punkten bis zum jüngsten Verlaufshoch des 15. Juni 2018 bei 13.170,05 Punkten könnten die nächsten Auf- und Abwärtssequenzen abzuleiten sein. Die Widerstände fänden sich bei den Marken von 12.548/12.695/12.786 und 12.860 Punkten. Die Unterstützungen wären bei 12.401/12.310 und 12.164 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare