Marktüberblick

Der Deutsche Aktienindex startete mit einem heftigen Kursverlust in die neue Börsenwoche. Am Ende der Xetra-Handelszeit notierte der DAX mit einem Minus von 2,46 Prozent und 12.270,33 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,125 Mrd. Euro. Auch an den restlichen europäischen Handelsplätzen sah es ähnlich aus. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Minus von 2,10 Prozent und 3.369,21 Punkten. Während der europäischen Session wurde der aktuelle ifo-Geschäftsklimaindex für den Monat Juni publiziert. Die zuvor bereits prophezeite Eintrübung trat dann auch schwarz auf weiß in Form von Zahlen ein. Der ifo-Geschäftsklimaindex fiel um 0,5 Zähler auf 101,8 Punkte. Die Eintrübung ist quer durch alle Branchen ablesbar, also im Baugewerbe, im Dienstleistungssektor, im Handel und in der Industrie. Am Vormittag gab es zudem Meldungen seitens der EU-Bankenaufsicht (EBA). Die EBA sieht die europäischen Banken in der Pflicht, sich besser auf einen sogenannten „harten Brexit“ vorzubereiten. Die Frist, die sich London und Brüssel für die Verhandlungen über die Modalitäten des „Brexit“ gesetzt haben, läuft Ende März 2019 aus. Neuigkeiten gab es auch zum Thema „Volkswagen“. Neben allen Hiobsbotschaften, die man über Volkswagen seit dem „Dieselgate“-Drama in der Presse vernahm, könnte man nun wenigstens aus der Sicht des Steuerzahlers ein wenig zufrieden sein. Die gegenüber Volkswagen verhängte Geldbuße in Höhe von 1 Mrd. Euro wurde vom Land Niedersachsen bereits verplant. Den Erläuterungen des niedersächsischen Ministerpräsidenten zufolge werden jeweils 350 Mio. Euro in den Ausbau von Internetverbindungen und in Investitionen in Krankenhäusern und Hochschulen gesteckt. Weitere je 100 Mio. Euro werden zur Sanierung von Sportstätten, zur Wirtschaftsförderung und zur Schuldentilgung verwendet. An der Wall Street schlossen die drei US-Leitindizes allesamt tief im roten Bereich. Ein wenig konnten sich die drei US-Leitindizes von ihren Tiefs der Schlussglocke entgegen aber lösen, nachdem US-Handelsberater Navarro sich zum Thema „Investitionsbeschränkungen“ äußerte. Angeblich wären keine Beschränkungen geplant. Der NASDAQ100 verlor mit 2,21 Prozent auf 7.038,17 Punkte am stärksten.

Am Dienstag stehen am Vormittag mit den BBA-Hypothekengenehmigungen für den Mai um 10:30 Uhr und der CBI-Trendumfrage mit den realisierten Umsätzen im Juni um 12:00 Uhr britische Daten zur Veröffentlichung an. Aus den USA wird um 15:00 Uhr der S&P/Case Shiller Hauspreisindex für den April veröffentlicht, sowie um 16:00 Uhr der Richmond-Fed-Index für das verarbeitende Gewerbe im Juni. Nach dem US-Börsenschluss werden um 22:30 Uhr noch die US-API-Rohöllagerbestandsdaten der Woche ausgewiesen. Von der Unternehmensseite berichten die US-Konzerne Factset Research, IHS Markit, JinkoSolar Holding, Lennar, Schnitzer Steel, Aerovironment und Sonic von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Dienstag uneinheitlich. Während der Nikkei225, der STI und auch der Hang Seng leicht im Plus lagen, schwächelten die restlichen Märkte noch etwas. Die US-Futures jedoch signalisieren eine Erholung und auch die ersten DAX-Indikationen notieren bereits bei 12.325 Punkten.

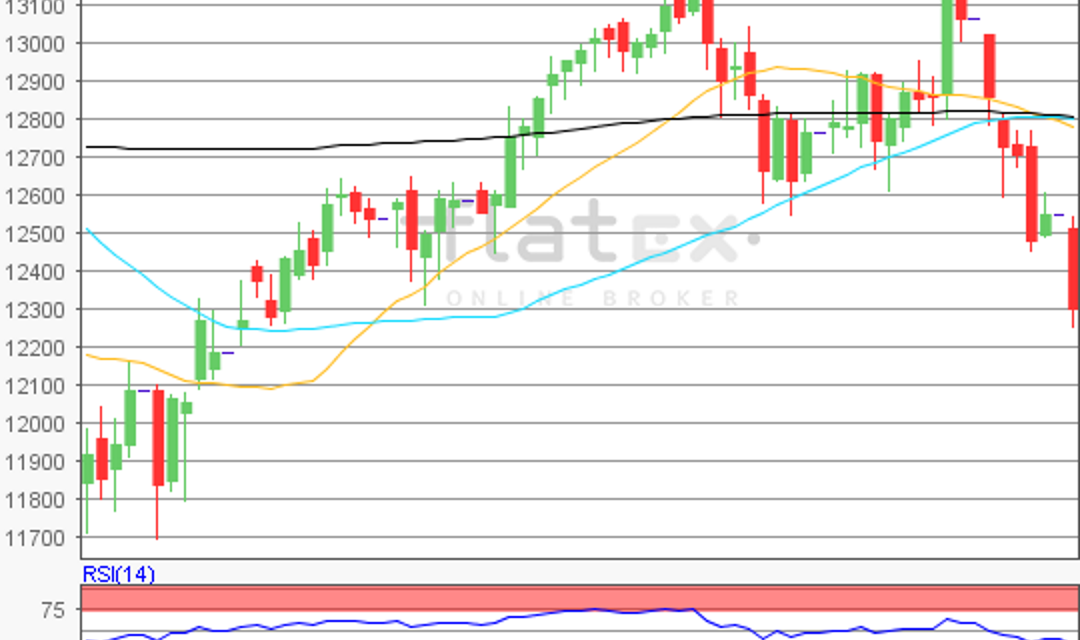

Zur Charttechnik: Die europäischen Kurstafeln färbten sich zu Wochenbeginn tiefrot. Der Deutsche Aktienindex begann die neue Börsenwoche mit einem kräftigen Kurssturz von 2,46 Prozent auf 12.270,33 Punkte. Der charttechnische Blick wäre nun auf die letzte übergeordnete Bewegung vom Verlaufstief des 26. März 2018 bei 11.726,62 Punkten bis zum jüngsten Zwischenhoch des 22. Mai 2018 bei 13.204,30 Punkten zu richten. Demnach wären die Widerstände bei den Marken von 12.465/12.640 und 12.855 Punkten abzuleiten. Die Unterstützungen wären bei 12.075/11.727 und 11.378 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare