Marktüberblick

Der Deutsche Aktienindex ging am Dienstag via Xetra mit einem Plus von 0,19 Prozent bei 12.374,66 Punkten aus dem Handel. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,095 Mrd. Euro. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Plus von 0,27 Prozent bei 3.419,78 Zählern. Den stärksten Kurszuwachs erzielte der Mailänder FTSE MIB, der um 1,54 Prozent auf 21.668,99 Punkte zulegte, während der Madrider Ibex35 um 0,20 Prozent auf 9.493,60 Punkte nachgab und die rote Laterne unter den liquiden europäischen Leitindizes für sich beanspruchte. Bereits am Vormittag wurden deutsche Großhandelspreise für den August ausgegeben. Diese wiesen ein Plus von 0,3 Prozent auf, anstatt der erwarteten 0,2 Prozent. Auch die Aufträge im Bauhauptgewerbe im Monat Juli zogen um 1,9 Prozent an. Am Vormittag wurden obendrein die ifo-Exporterwartungen ausgewiesen. Diese stiegen trotz der Handelsstreitigkeiten. Somit hat sich die Stimmung unter den deutschen Exporteuren sogar verbessert. Für den Monat September legte der Wert von 14,4 auf 15,1 Punkte zu und konnte demnach den dritten Zuwachs in Folge verbuchen. Am Nachmittag publizierte der BMW-Konzern eine Anpassung der Umsatzzahlen und des Konzernergebnisses. Der Umsatz der BMW Group im Bereich „Automobile“ soll im Geschäftsjahr 2018 leicht unterhalb des Vorjahreswertes liegen. Dies soll den Aussagen der Geschäftsleitung zufolge zu einer niedrigeren EBIT-Marge von 7 Prozent oder mehr und zu einem Konzernergebnis unterhalb des Vorjahreswertes führen. An der Wall Street konnten die beiden US-Leitindizes Dow Jones und S&P500 ihre Zugewinne nicht ausbauen. Der Dow Jones schloss mit einem Minus von 0,26 Prozent bei 26.492,21 Punkten, der S&P500 mit einem Minus von 0,13 Prozent bei 2.915,56 Punkten. Der Leitindex der Technologiebörse NASDAQ, der NASDAQ100, legte um 0,19 Prozent auf 7.563,19 Punkte zu. Die US-Börsen gingen offenbar vor dem Fed-Zinsentscheid in Lauerstellung. Eine Zinserhöhung von 25 Basispunkten gilt als sicher.

Am Mittwoch steht bereits vorbörslich das französische Verbrauchervertrauen für den September zur Veröffentlichung an. Ab 09:00 Uhr beginnt die nicht-geldpolitische Sitzung der EZB. Am Nachmittag werden um 16:00 Uhr aus den USA die Verkäufe neuer Häuser für den Monat August publiziert. Um 16:30 Uhr werden die wöchentlichen Rohöllagerbestandsdaten ausgewiesen und um 20:00 Uhr folgt das Highlight der Handelswoche – der Fed-Zinsentscheid. Im Anschluss wird um 20:30 Uhr die Fed-Pressekonferenz von erhöhter Bedeutung sein. Von der Unternehmensseite berichten die US-Konzerne Actuant, Carmax, Bed Bath & Beyond und Worthington Industries von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes notierten am Morgen durchweg mit Kursgewinnen. Die Zugewinne in Shenzen, Shanghai und Hongkong fielen besonders kräftig aus. Die US-Futures wiesen in der asiatischen Handelszeit kräftige Zugewinne auf. Die ersten DAX-Indikationen lagen bei 12.4075 bis 12.410 Punkten.

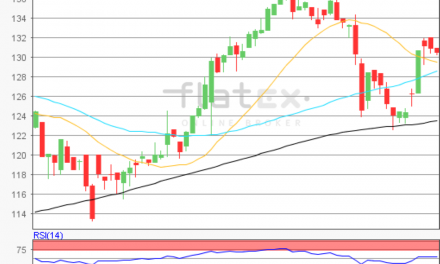

Zur Charttechnik: Der Deutsche Aktienindex beendete den Dienstag mit einem leichten Kursgewinn von 0,19 Prozent bei 12.374,66 Punkten. Ausgehend vom übergeordneten Verlaufstief des 26. März 2018 bei 11.726,62 Punkten bis zum Zwischenhoch des 22. Mai 2018 bei 13.204,31 Punkten, wären die nächsten Auf- und Abwärtssequenzen ermittelbar. Die Widerstände kämen demnach bei 12.465/12.639 und 12.855 Punkten in Frage. Die Unterstützungen wären bei den Marken von 12.291 und 12.075 Punkten auszumachen. Die Kurslücke von Hoch des 20. September 2018 bei 12.354,38 Punkten bis zum Tief des 21. September bei 12.373,95 Punkten wurde am Dienstag geschlossen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare