Marktüberblick

Der Deutsche Aktienindex startete nur mit einem geringen Kursaufschlag von 0,17 Prozent in die neue Börsenwoche und schloss bei 12.020,28 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,75 Mrd. Euro. Auch die europäischen Leitindizes wiesen mehrheitlich keine starken Kursreaktionen auf. Den höchsten Kursverlust der umsatzstärksten Märkte hatte der Londoner FTSE100 zu verbuchen, der um 0,19 Prozent auf 7.436,87 Punkte verlor. Europas Leitindex EuroStoxx50 beendete den Montag mit einem mageren Plus von 0,08 Prozent bei 3.450,46 Zählern. Die Bundesbank publizierte am Montag zum Mittag hin ihren Monatsbericht. Dem Bericht zufolge könnte die deutsche Wirtschaft im ersten Quartal 2019 ein „moderates“ Wachstum erzielen. Dennoch wird von einem weiteren Abschwung der Konjunktur und einem signifikanten Einbruch der Auftragseingänge der Industrie gesprochen. An der Wall Street nahm unterdessen die Berichtssaison ihren Lauf. Vor allem die beiden Großbanken Citigroup und Goldman Sachs standen im Fokus der Marktteilnehmer. Während die Citigroup mit einem Gewinn je Aktie von 1,87 US-Dollar bei einem Umsatz von 18,6 Mrd. US-Dollar durchweg positiv überraschen konnte, wies Goldman Sachs zwar einen stärkeren Gewinn je Aktie in Höhe von 5,71 US-Dollar anstatt der erwarteten 4,89 US-Dollar aus, doch enttäuschte man mit einem Umsatz von 8,81 Mrd. US-Dollar und lag diesen betreffend unterhalb der Umsatzprognose von 9,04 Mrd. US-Dollar. Die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 schlossen am Montag nur wenig bewegt, aber mit gemischten Vorzeichen. Während der Dow Jones und der S&P500 gering verloren, konnte der NASDAQ100 sich hauchdünn im grünen Bereich halten.

Die neue Handelswoche wird in erster Linie eine verkürzte Handelswoche sein, denn am Karfreitag findet an den meisten Börsenplätzen in Europa, den USA und Kanada kein Handel statt. Die Börsen in Japan, China, Südkorea und Russland haben zum Beispiel geöffnet. Von der volkswirtschaftlichen Seite stehen am Dienstag zunächst um 10:30 Uhr die Arbeitsmarkdaten und Arbeitslosenzahlen aus Großbritannien zur Bewertung an. Um 11:00 Uhr werden die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone für den Monat April publiziert. Am Nachmittag wird aus den USA um 15:15 Uhr die Industrieproduktion und Kapazitätsauslastung für den März veröffentlicht und um 16:00 Uhr folgt der NAHB-Index für den April. Nach dem US-Börsenschluss werden noch die wöchentlichen API-Rohöllagerbestandsdaten ausgewiesen. Von der Unternehmensseite berichten unter anderem die Dow Jones-Konzerne Johnson & Johnson, Bank of America, United Health Group und IBM, sowie Netflix, United Continental, Interactive Brokers und CSX von ihren aktuellen Quartalszahlen.

Ausblick DAX

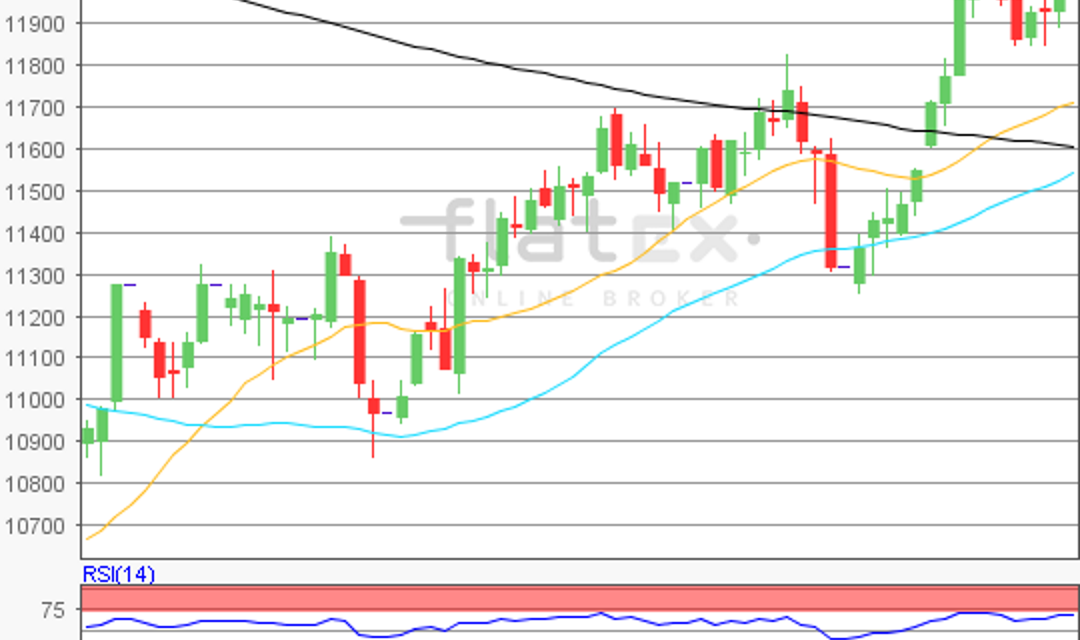

Die asiatisch-pazifischen Aktienmärkte tendierten am Dienstag durchweg zu Kursgewinnen. Besonders die Indizes in Shanghai und Shenzen konnten stärker zulegen. Die US-Futures notierten noch während der asiatischen Handelszeit solide in der Gewinnzone. Die ersten DAX-Indikationen lagen am Morgen bei 12.060 Punkten. Zur Charttechnik: Der Deutsche Aktienindex startete mit einem geringen Kursaufschlag von 0,17 Prozent in die neue Woche und schloss bei 12.020,28 Punkten. Ausgehend vom letzten Verlaufstief des 11. April 2019 bei 11.846,60 Punkten bis zum jüngsten Zwischenhoch und gleichzeitig dem Jahreshoch des 12. April 2019 bei 12.031,15 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher zu bestimmen. Die Widerstände wären bei 12.031 Punkten, sowie bei den Projektionen zur Oberseite von 12.075/12.102/12.145/12.172 und 12.216 Punkten zu ermitteln. Die Unterstützungen hingegen kämen bei den Marken von 11.988/11.961/11.939/11.917/11.890/11.847 Punkten, sowie bei den Projektionen zur Unterseite von 11.803/11.776 und 11.733 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare