Marktüberblick

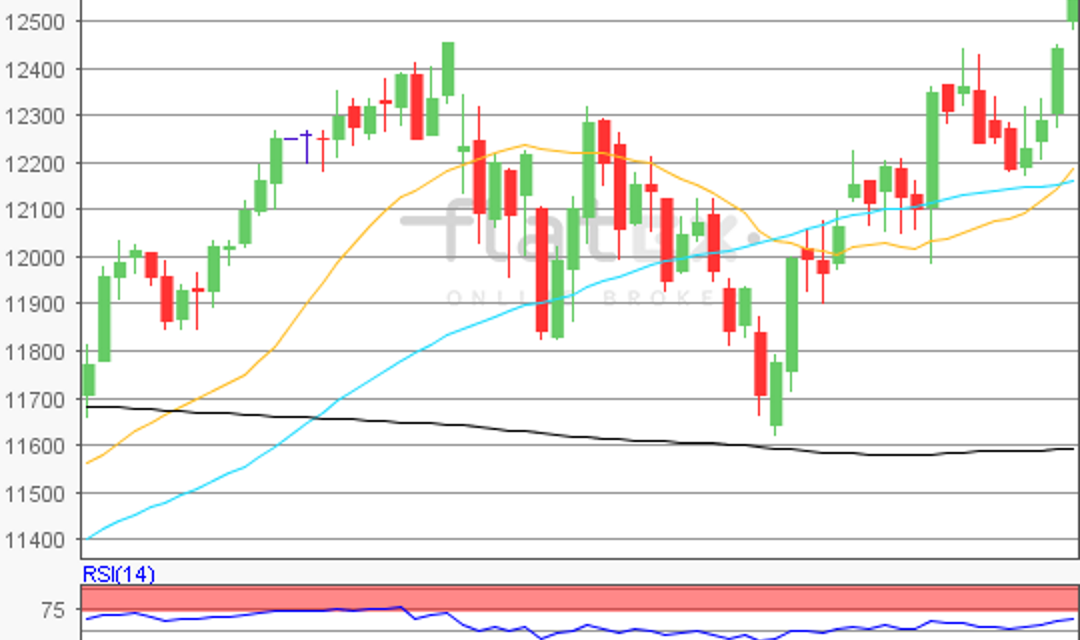

Der Deutsche Aktienindex profitierte zum Wochenbeginn von einem marktbreit vorhandenen „bullishen“ Impuls, der aufgrund der erleichternden Nachrichtenlage rund um das G20-Treffen im japanischen Osaka zustande kam. Die asiatisch-pazifischen Indizes lieferten dem DAX bereits vorbörslich eine Steilvorlage. Über den Handelstag verpuffte dann aber ein Teil (beinahe 100 Indexpunkte vom Tageshoch) der Tagesgewinne jedoch wieder. Der Xetra-DAX schloss mit einem Kursplus von 0,99 Prozent bei 12.521,38 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,73 Mrd. Euro. Die restlichen umsatzstarken europäischen Leitindizes wiesen allesamt Kursgewinne auf. Der EuroStoxx50 schloss mit einem Plus von 0,69 Prozent bei 3.497,59 Zählern. Von der fundamentalen Seite her betrachtet war die volkswirtschaftliche Datenlage am Montag am Vormittag etwas belastend, denn Grund zur Feier boten nur wenige Datenstränge. Die deutschen Arbeitslosenzahlen für den Juni reduzierten sich wenigstens saisonbereinigt um 1.000 Arbeitslose im Vergleich zum Vormonat, die Juni-Arbeitslosenquote liegt bei 4,9 Prozent. Wenig später überraschte die Arbeitslosenquote für die Eurozone mit 7,5 Prozent, anstatt der prognostizierten 7,6 Prozent. Die ebenfalls am Morgen publizierte italienische Arbeitslosenquote wurde mit 9,9 Prozent ausgewiesen und verdeutlichte einmal mehr die schwierige konjunkturelle Lage in Italien. Ein schwaches Bild lieferten obendrein die Einkaufsmanagerindizes für Deutschland, die Eurozone, aber auch für die Schweiz, Frankreich, Italien, Spanien und Großbritannien, denn die Werte fielen allesamt im Vergleich zu den Prognosen leicht schlechter aus. Betrachtet man sich explizit den deutschen Wert mit 45,0 Punkten, so wurde trotz einer minimalen Erholung (Vormonat lag bei 44,3 Punkten) eine Schrumpfung indiziert. Die geopolitische Lage trug zur Verunsicherung bei und vor allem der Handelskonflikt zwischen den USA und China hat seine Spuren in der deutschen Wirtschaft und besonders in der deutschen Automobil- und Zuliefererindustrie hinterlassen. An der Wall Street gingen die drei führenden Indizes Dow Jones, NASDAQ100 und S&P500 durchweg mit Kursgewinnen in die neue Börsenwoche. Der S&P500 erreichte mit 2.977,93 Punkten ein weiteres Rekordhoch.

Am heutigen Dienstag wurde bereits am Morgen um 08:00 Uhr der deutsche Einzelhandelsumsatz für den Monat Mai publiziert. Im weiteren Verlauf des Vormittags werden um 11:00 Uhr die Erzeugerpreise für die Eurozone im Mai und am Nachmittag aus den USA der ISM New York Geschäftsklimaindex für den Juni veröffentlicht. Nach dem US-Börsenschluss stehen noch die wöchentlichen API-Rohöllagerbestandsdaten zur Bewertung an. Von der Unternehmensseite berichten am Nachmittag noch vor der US-Börseneröffnung die beiden US-Konzerne Acuity Brands und Greenbrier Companies von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Mittwoch uneinheitliche Handelsergebnisse auf. Der Hang Seng Index aus Hongkong konnte aber kräftig steigen, da dieser den Montag nachholte (in Hongkong war am Vortag die Börse feiertagsbedingt geschlossen). Die US-Futures tendierten am Morgen überwiegend leicht freundlich, nur der NASDAQ-Future rutschte in den roten Bereich. Die ersten DAX-Indikationen lagen bei 12.539 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Montag via Xetra mit einem Kursgewinn von 0,99 Prozent bei 12.521,38 Punkten. Ausgehend vom Verlaufstief des 26. Juni 2019 bei 12.189,49 Punkten bis zum jüngsten Zwischenhoch des 01. Juli 2019 bei 12.619,68 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite technisch näher abzuleiten. Die Widerstände wären bei 12.620 Punkten, sowie bei den Projektionen von 12.683/12.721/12.784 und 12.886 Punkten auszumachen. Die Unterstützungen kämen bei 12.455/12.405/12.354/12.291 und 12.189 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare