Marktüberblick

Der Deutsche Aktienindex konnte in der abgelaufenen Handelswoche ein Kursplus von 4,10 Prozent verbuchen. Da wäre der Freitag mit dem Kursverlust von 0,45 Prozent und einem Xetra-Schlussstand von 13.513,81 Punkten in die Rubrik „Gewinnmitnahme“ einzuordnen. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,53 Milliarden Euro. Bis auf den Londoner FTSE100, der mit einem Minus von 0,51 Prozent bei 7.466,70 Punkten an der LSE aus dem Handel ging, wiesen die restlichen umsatzstarken europäischen Leitindizes in Madrid, Mailand, Paris und Zürich wiesen Abgaben auf. Auch an der Wall Street überwogen die Minusvorzeichen. Die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 verloren allesamt, wobei der Dow Jones mit einem Kursverlust von 0,94 Prozent auf 29.102,51 Punkte am stärksten verlor. Nebst aller positiven Wirtschaftsdaten aus den USA – und damit sind vor allem die starken US-Arbeitsmarktdaten gemeint – sollte man immer daran denken, dass die Märkte sich nicht auf das „Hier und Jetzt“ konzentrieren, sondern immer einen Schritt weiter in die Zukunft blicken und diese Bewertung vorwegnehmen möchten. Blickt man in diesem Kontext einmal mehr auf die Vorkommnisse in China, so schwanen dem den Nachrichten verfolgenden Markteilnehmer nichts Gutes. Das unsägliche Thema „2019-nCoV“ (exakte Bezeichnung des neuartigen Coronavirus) wird die Börsen und ganz besonders eine Reihe von Volkswirtschaften künftig höchstwahrscheinlich stärker belasten, als zunächst angenommen. Einer Korrespondentin des US-Nachrichtensenders CNBC zufolge soll es beispielsweise von den lokalen Behörden für die Provinz Guangdong Empfehlungen geben, die Fabriken sogar bis zum 01. März geschlossen zu lassen. Insgesamt werden auch für andere betroffene Provinzen Unregelmäßigkeiten oder gar vorerst weiter Stillstand in den Produktionshallen zu erwarten sein. Ein Hauptproblem sind nicht ausreichend vorhandene Schutzmasken für die Arbeiter. Sollten sich zeitlich weitere Produktionsverzögerungen ergeben und Fabriken länger geschlossen bleiben, so wird sich dies erheblich auf internationale Lieferketten auswirken und sich auch in den USA oder in Deutschland negativ bemerkbar machen.

Am heutigen Montag gibt sich der volkswirtschaftliche Kalender sehr dünn. Es werden lediglich Daten zur italienischen Industrieproduktion für den Dezember um 10:00 Uhr und seitens des Sentix Verbrauchervertrauens für die Eurozone im Februar um 10:30 Uhr erwartet. Am frühen Morgen wurden bereits Quartalszahlen von Teamviewer, Carls Zeiss Meditec und der Deutschen Beteiligungs AG veröffentlicht. Unter anderem werden noch Quartalsergebnisse von Allergan, Loews, Mercado Libre und Beyond Meat publiziert. Insgesamt werden aber in der neuen Woche noch eine Reihe von Quartalszahlen – vor allem aus den USA – anstehen, so zum Beispiel von Appied Materials, Cisco Systems, CME Group, CVS, Expedia, Goodyear, Groupon, Hasbro, Kraft Heinz, Lyft, Mattel, Moody´s und Nvidia. Gemäß den Daten von FactSet Research haben mit dem Stand des 07. Februar 2020 nun 64 Prozent der S&P500-Konzerne ihre Quartalsergebnisse ausgewiesen. Diese Quartalszahlen wiesen zu 71 Prozent im Vergleich zu den jeweiligen Konsensschätzungen bessere Ergebnisse in Bezug auf Gewinn je Aktie und Umsatz auf. Bricht man diese Daten auf die jeweiligen Sektoren herunter, so ist in sieben Sektoren ein Wachstum auszumachen, wobei Versorger und der Telekommunikationssektor die besten Performances erzielten. Insgesamt vier Sektoren fielen negativ auf, darunter der verstärkt getroffene Sektor „Energie“. Vor allem die Zahlen von Chevron mit einem Umsatzrückgang von 14 Prozent waren ultimativ schlecht, aber auch die Erlöse des Ölmultis ExxonMobil sanken im vierten Quartal.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Morgen mehrheitlich Kursverluste auf. Die US-Futures notierten während der asiatischen Handelszeit mit minimalen Kursgewinnen. Die ersten DAX-Indikationen lagen bei 13.502 Punkten.

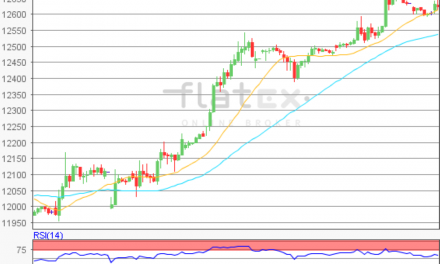

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag via Xetra mit einem Kursverlust von 0,45 Prozent bei 13.513,81 Punkten aus dem Handel. Ausgehend vom letzten Verlaufstief des 31. Januar 2020 bei 12.973,70 Punkten bis zum jüngsten Zwischenhoch des 06. Februar 2020 bei 13.606,97 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 13.606 Punkten, sowie bei den Projektionen zur Oberseite von 13.699/13.756/13.849 und 13.998 Punkten auszumachen. Die Unterstützungen kämen bei 13.457/13.365/13.290/13.215/13.123 und 12.974 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare