Marktüberblick

Der Deutsche Aktienindex setzte nach dem Rücksetzer zum Wochenbeginn am Dienstag zur Erholung an. Zum Handelsschluss notierte der Xetra-DAX mit einem Plus von 0,74 Prozent bei 12.307,33 Punkten und eroberte in Sachen Performance sogar die Pole Position. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,369 Mrd. Euro. Die restlichen europäischen Leitindizes wiesen überwiegend Kursgewinne auf. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Zugewinn von 0,51 Prozent bei 3.412,08 Punkten. Von der volkswirtschaftlichen Seite wurden für Deutschland schwächere Erzeugerpreise für den Monat Februar publiziert. Diese wurden mit einem Minus von 0,1 Prozent anstatt eines prognostizierten Plus von 0,1 Prozent ausgewiesen. Wesentlich dramatischer war allerdings der Rückgang bei den ZEW-Konjunkturerwartungen für Deutschland im März. Anstatt der erwarteten 13,1 Punkte wurden nur 5,1 Punkte veröffentlicht. Ein sich verschärfender globaler Handelskonflikt gilt als die treibende Kraft hinter diesen recht enttäuschenden Daten. Blickt man auf die aktuelle globale Marktentwicklung und beobachtet parallel dazu noch die Debatten rund um das G20-Treffen, so bleibt das Thema „Protektionismus“ der wohl vorerst für die weitere Entwicklung an den Aktienmärkten ausschlaggebende Störfaktor. Ob nun aktuell Gespräche zwischen Bundeswirtschaftsminister Altmaier und US-Vertretern als konstruktiv bezeichnet werden oder nicht. Am Ende wird das Ergebnis der Verhandlungen zwischen den US-Vertretern und der EU-Handelskommissarin Malmström von höherer Relevanz sein. Obendrein wäre ein Handelskrieg zwischen den USA und einem Großteil der asiatischen Länder – allen voran mit China – nicht ohne globale Folgen. An der Wall Street blickt man in erster Linie auf den Fed-Zinsentscheid, der heute um 19:00 Uhr marktbewegend sein wird. Es wird mit einer Zinsanhebung von 25 Basispunkten zu rechnen sein. Die US-Leitindizes schlossen durchweg mit leichten Zugewinnen. Am stärksten konnte sich der Dow Jones erholen, der um 0,47 Prozent hinzugewann und bei 24.727,27 Punkten schloss.

Heute werden nebst des Fed-Zinsentscheids um 13:30 Uhr die US-Leistungsbilanz für das vierte Quartal 2017, um 15:00 Uhr die Wiederverkäufe von Häusern im Februar und um 15:30 Uhr die EIA-Rohöllagerbestandsdaten der Woche zur Veröffentlichung anstehen. Von der Unternehmensseite werden am Nachmittag Quartalsberichte von ElDorado Gold (CA) und den US-Konzernen General Mills, Actuant, Arcos Dorados, Winnebago, Five Below, Guess, Herman Miller und Steel Case publiziert.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte erholten sich am Mittwoch. Alle Indizes notierten im grünen Bereich. Die Börsen in Japan blieben feiertagsbedingt geschlossen. Die US-Futures tendierten am Morgen uneinheitlich und die ersten DAX-Indikationen lagen bei 12.345 Punkten. Der Fed-Zinsentscheid wird den Markt heute im Griff haben.

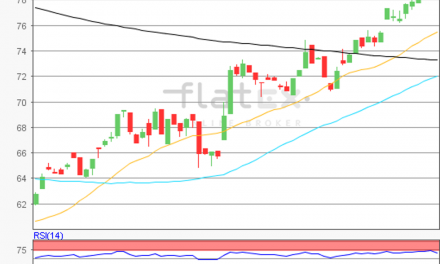

Zur Charttechnik: Deutschlands Leitindex DAX beendete den Dienstag mit einem Plus von 0,74 Prozent bei 12.307,33 Punkten. Der charttechnische Blick könnte nun auf den Wochenverlauf zu richten sein. Dabei markierte der DAX beim letzten Zwischenhoch vom 16. März bei 12.454,02 Punkten die Oberseite und beim Verlaufstief vom 19. März bei 12.183,79 Punkten die Unterseite. Demnach wären die Widerstände mittels dieses Kursverlaufs bei 12.319/12.351/12.390/12.454/12.518/12.557 und 12.621 Punkten auszumachen. Die nächsten Unterstützungen hingegen kämen bei den Marken von 12.287/12.247/12.184/12.120/12.080 und 12.016 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare