Marktbericht

Der Donnerstag brachte den europäischen Aktienmärkten ein starkes, breit angelegtes Comeback. Der Deutsche Aktienindex konnte sich die Spitzenposition unter den europäischen Leitindizes sichern, brach am Morgen via Xetra bereits um knapp 150 Indexpunkte mit einer Aufwärtskurslücke aus und schloss mit einem Plus von 2,90 Prozent bei 12.305,19 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,726 Mrd. Euro. Europas Leitindex EuroStoxx50 gewann 2,68 Prozent hinzu und beendete den Handelstag mit 3.429,95 Zählern. Rein von der volkswirtschaftlichen Seite betrachtet, waren die am Donnerstag publizierten deutschen Daten eigentlich nicht sehr positiv ausgefallen. So fiel der Umsatz im verarbeitenden Gewerbe im Februar stärker als erwartet zurück und auch der Auftragseingang der Industrie im Februar sackte im Vergleich zu den Prognosen etwas ab. Der VDMA-Auftragseingang für den Februar war allerdings fulminant. Auf Jahressicht zogen die Februardaten real um 13 Prozent an, aus dem Ausland um 14 Prozent, aus dem Inland um 11 Prozent. Der Einkaufsmanagerindex des Dienstleistungssektors sank hingegen leicht auf 53,9 Punkte – erwartet wurden hier 54,2 Punkte. Am Donnerstag gab es zudem einen IPO des Gewerbeimmobilien-Spezialisten Godewind. Die Aktien starteten unterhalb des Ausgabepreises von 4,00 Euro. Zum Xetra-Handelsschluss wurde das Wertpapier mit 3,72 Euro zu 3,75 Euro taxiert. In Bezug auf den Handelsdisput zwischen den USA und China wurden seitens China US-Soja-Produkte mit Strafzöllen belegt. China richte solche Maßnahmen direkt an die Adresse der US-Soja-Bauern, um diese gegen US-Präsident Trump aufzubringen. Diese Taktik war zuletzt auch von der EU nach außen getragen worden, nachdem man von möglichen Strafzöllen zum Beispiel auf Harley-Davidson-Motorräder und Bourbon sprach. Die Handelskonflikte waren am Donnerstag jedoch offenbar kurzfristig vom Tisch bzw. als weniger brisant eingestuft worden, nachdem die US-Regierung etwas sanftere Töne anschlug. An der Wall Street setze sich die Erholung des Vortages nochmals fort. Die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 beendeten den Handelstag durchweg mit Zugewinnen.

Am Freitag richtet sich der Blick der Marktteilnehmer auf die US-Arbeitsmarktdaten für den Monat März. Zeitgleich werden die neugeschaffenen Stellen ex Agrar (NFP bzw. nonfarm payrolls), die Arbeitslosenquote, die Partizipationsrate am Arbeitsmarkt ausgewiesen. Ebenfalls ist auf die Lohninflation zu achten. Im weiteren Verlauf des Handelstages bleibt der Datenkalender recht dünn. Von der Unternehmensseite sind ebenso keine relevanten Quartalsergebnisse zu erwarten.

Ausblick DAX

Zum Wochenschluss tendierten die asiatisch-pazifischen Leitindizes uneinheitlich. Während die festlandchinesischen Indizes feiertagsbedingt weiter pausierten, lagen der japanische Nikkei225 und der südkoreanische Kospi in der Verlustzone. Der Hang Seng aus Hongkong legte trotz der neu angedrohten US-Strafzölle gegenüber China zu. Trump sprach noch am Donnerstag von weiteren Strafzöllen gegenüber China von rund 100 Mrd. US-Dollar Volumen. Die US-Futures rauschten in den Keller. Auch die DAX-Indikationen lagen am Morgen zwischen 12.160 und 12.170 Punkten. Ein heftiger Abschlag.

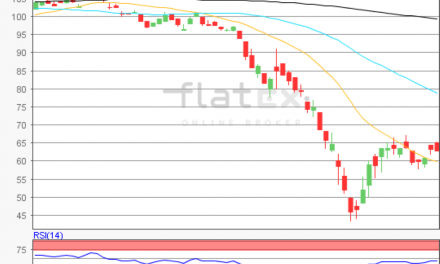

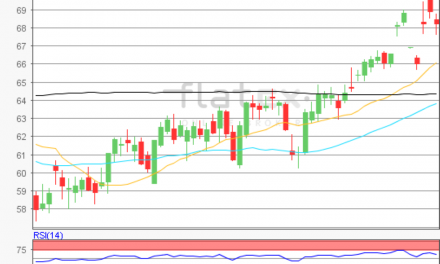

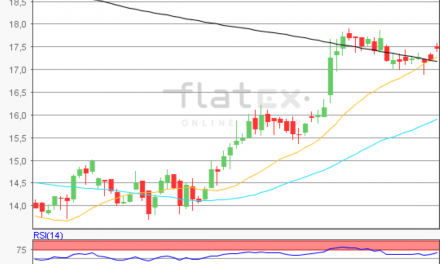

Zur Charttechnik: Der Deutsche Aktienindex brach auf Xetra-Basis mit einer gewaltigen knapp 150-Punkte-Aufwärtskurslücke am Donnerstag steil gen Norden aus und schloss mit einem Plus von 2,90 Prozent bei 12.305,19 Punkten. Ausgehend vom letzten Zwischenhoch vom 29. März 2018 bei 12.151,31 Punkten bis zum jüngsten Verlaufstief vom 04. April 2018, wären die nächsten Auf- und Abwärtssequenzen näher zu bestimmen. Die Widerstände fänden sich bei 12.373/12.426/12.511/12.595/12.647 und 12.732 Punkten. Die Unterstützungen hingegen wären bei den Marken von 12.236/12.151/12.066 und 12.014 Punkten zu ermitteln.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare