Marktüberblick

Kurz nach der Zinsentscheidung drehte der Dow Jones gestern sogar ins Plus, diese Gewinne wurden jedoch nicht gehalten, am Ende stand eines Tagesminus von 0,72 Prozent bei 23.924,98 Punkten. Ein ähnliches Bild beim Nasdaq 100, der um 0,6 Prozent auf 6.644,48 nachgab. Wie erwartet hatte die Fed den Zins unverändert gelassen, jedoch indirekt die Anzeichen für eine Zinserhöhung im Juni befeuert, indem sie betonte, dass sie die Inflation in nächster Zeit sehr nahe ihrer Zielgröße von zwei Prozent sieht. Die Aussicht auf weitere baldige Zinserhöhungen in den USA drückte auch den Euro weiter nach unten, das Tagestief war bei 1,19381. Die mit Spannung erwarteten Zahlen des Elektroautobauers Tesla fielen gemischt aus. Der Umsatz im letzten Quartal war mit 3,41 Milliarden US-Dollar besser als erwartet, nach wie vor produziert Tesla aber satte Verluste, 710 Millionen US-Dollar waren es dieses Mal. Die Telefonkonferenz mit den Analysten war aber dann der ausschlaggebende Faktor, dass Tesla nachbörslich mehr als vier Prozent verlor. Firmenchef Elon Musk würgte Fragen der Analysten, insbesondere wenn es darum ging, wie er den in der zweiten Jahreshälfte anvisierten Gewinn erreichen möchte, einfach ab. Außerdem gab er den Rat, die Tesla Aktie nicht zu kaufen, wenn man ein Problem mit schwankenden Kursen hätte. Deutlich besser kamen da die Zahlen des Kreditkartenanbieters Mastercard an, die Aktie schloss um 3,1 Prozent fester bei 185,82 US-Dollar.

Auf dem Wirtschaftskalender am heutigen Donnerstag steht nur der Verbraucherpreisindex der Eurozone um 11.00 Uhr. Umso voller ist der Kalender seitens der Quartalszahlen. Mit adidas, Bayer, FMC, Fresenius, Infineon und Vonovia werden gleich sechs DAX-Werte Einblick in ihre Bücher gewähren. Damit dürfte die heutige Entwicklung des DAX auch deutlich von der Reaktion auf diese Quartalszahlen abhängen. Die Eröffnung der Märkte in Europa wird aber aufgrund der schwächeren US-Vorgaben wohl erst einmal unter den Schlusskursen von gestern erfolgen. Auch in den USA geht die Quartalssaison weiter, heute werden u.a. der Spielehersteller Activison Blizzard, Fannie Mae, Kellogg Co. und der Dow Jones Wert DowDuPont Geschäftszahlen vermelden. Die Börse Tokio bleibt aufgrund eines Feiertages heute geschlossen.

Ausblick DAX

Die Schwäche der US-Märkte setzt sich bei den Börsen im asiatisch-pazifischen Raum fort. Der Hong Kong Hang Seng Index verliert mit 1,7 Prozent deutlich, der KOSPI notiert 0,4 Prozent schwächer. Der DAX wird in einer ersten Indikation um 30-40 Punkte schwächer als zum gestrigen Schlusskurs bei ca. 12.770 erwartet.

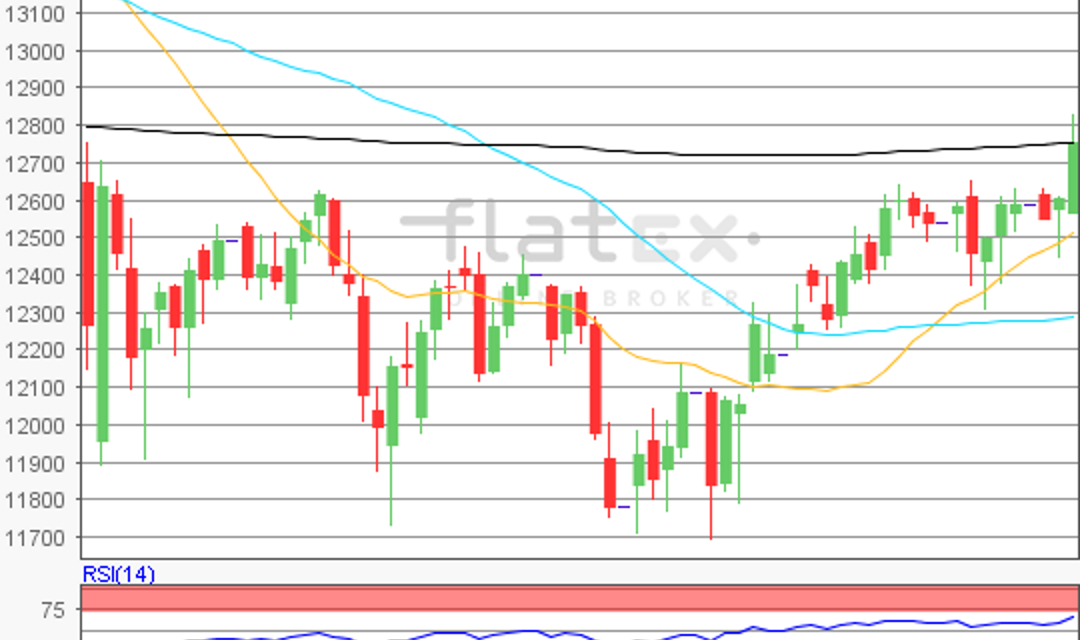

Zur Charttechnik: Mit einem deutlichen Sprung nach oben konnte der DAX in den Mai starten. 12.802,25 oder ein Plus von 1,5 Prozent standen zum Handelsschluss auf dem Kurszettel. Damit wurde das Hoch der vergangenen Woche bei rund 12.647 mühelos überwunden. Auf der Oberseite sind damit kaum noch signifikante Widerstände vor dem Jahreshoch auszumachen. Lediglich der Bereich zwischen 12.800 und 12.950 könnte etwas schwieriger auf dem weiteren Sturm nach oben werden. Rücksetzer nach dem Kursanstieg gestern könnten bei 12.650-12.640 eine Unterstützung finden.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare