Marktüberblick

In der Summe war der Tag gestern ein leicht positiver Handelstag für DAX und Dow Jones. Der deutsche Leitindex schloss knapp unterhalb der 13.000er Marke bei 12.996,33, ein Plus von 0,2 Prozent. Der Dow Jones konnte sich auch im positiven Bereich behaupten und beendete den Handel ein Viertel Prozentpunkt fester bei 24.768,93 Zählern. Besonders die Aktie von General Electric konnte mit einem Plus von 2,2 Prozent ein zaghaftes Lebenszeichen senden und knapp oberhalb von 15 bei 15,03 US-Dollar schließen. Der Nasdaq 100 legte mit 0,63 Prozent auf 7.398,29 deutlicher zu. Lediglich der Euro Stoxx 50 konnte sich nicht in die Pluszone retten und schloss den zweiten Tag in Folge nahezu unverändert gegenüber Dienstag. Die erneut aufkommenden Spannungen zwischen den USA und Nordkorea sowie der Koalitionsentwurf in Italien waren die Störfeuer von politischer Seite. Die Zinsseite in den USA blieb weiter stark mit Renditen von über drei Prozent bei den zehnjährigen US-Staatsanleihen. Der Euro notiert weiterhin schwach und markierte mit 1,17637 ein neues Verlaufstief in der intakten Abwärtsbewegung.

Auch am heutigen Donnerstag erwarten uns wieder einige Wirtschaftsdaten, welche die Richtung für die Finanzmärkte vorgeben könnten. Um acht Uhr werden die Baugenehmigungen in Deutschland für das erste Quartal gemeldet, ein Indikator für die Konjunktur in der Bauindustrie und damit interessant für viele Aktien aus dieser Branche. Um 14.30 Uhr bekommen wir aus den USA die Erstanträge auf Arbeitslosehilfe gemeldet, die Prognose liegt hier bei 219.000. Traditionell sind hier stärkere Kursschwankungen möglich. Um 16.00 Uhr erwartet uns dann noch der sogenannte Philadelphie-Fed-Index, ein Konjunkturindex aus den USA. Auf Seiten der Quartalszahlen werden heute die RTL Group, Südzucker, Ceconomy, KWS Saat, Patrizia Immobilien, Vita 34 und zooplus informieren. In Europa sind die Augen auf Vivendi, in den USA auf Walmart gerichtet, beide werden heuten ebenfalls Quartalsergebnisse melden. Beim Dax wird es heute insbesondere wieder spannend werden, ob der Index beim Kampf um die Marke von 13.000 Punkten sich heute klar für eine Richtung entscheiden kann. Die Börse in Oslo ist heute geschlossen.

Ausblick DAX

Leicht positive Vorzeichen bestimmen heute den Handel an den asiatisch-pazifischen Börsen. Der Nikkei kann 0,6 Prozent zulegen, der KOSPI in Südkorea 0,1 Prozent. Lediglich der Hong Kong Hang Seng verharrt unverändert gegenüber Vortag auf der Stelle. Die Futures für den US-Handel notieren unverändert, der DAX könnte zum Handelsbeginn wieder einmal knapp oberhalb der Marke von 13.000 Punkten eröffnen.

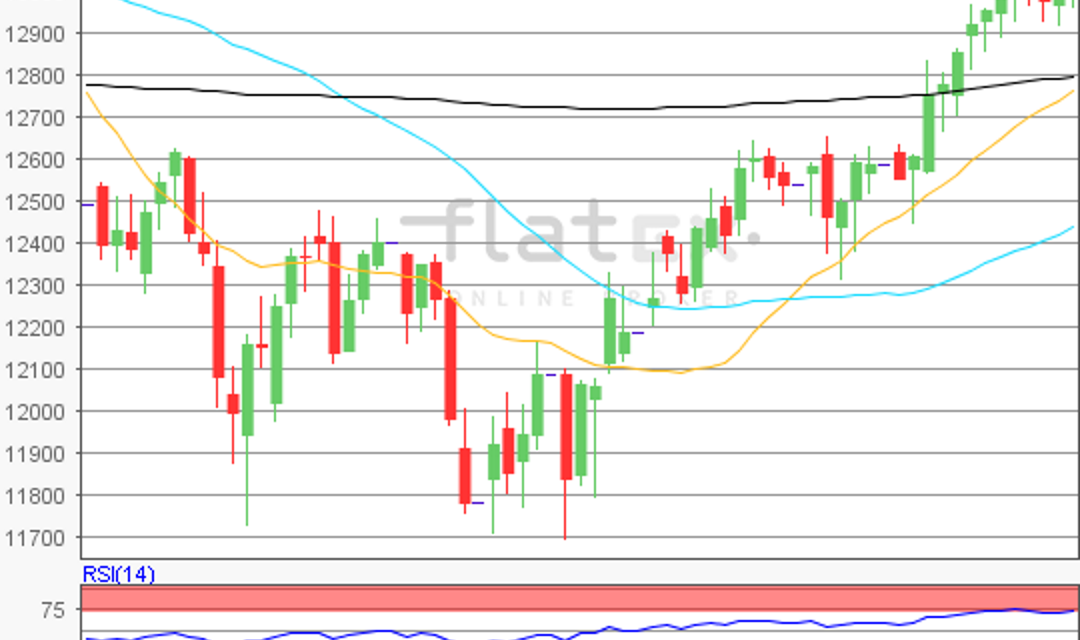

Zur Charttechnik: Der Bereich zwischen gut 12.900 und gut 13.000 Zählern bleibt die umkämpfte Handelsspanne im DAX. Gestern schloss der DAX mit einem leichten Plus von 0,2 Prozent bei 12.996,33 Zählern, das Tageshoch lag bei 13.030, das Tief bei 12.960. Erst wenn es dem Index gelingt über 13.034 Punkte zu klettern und möglichst auch darüber zu schließen, sollte der Kampf zu Gunsten der Bullen entschieden sein.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare