Marktüberblick

Die Gewinne des Vortages verpufften beim Deutschen Aktienindex, der am Mittwoch mit einem Minus von 1,47 Prozent bei 12.976,84 Punkten aus dem Xetra-Handel ging. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,411 Mrd. Euro. Auch die restlichen europäischen Leitindizes konnten keine wesentlich bessere Performance abliefern. Der EuroStoxx50 schloss mit einem Minus von 1,27 Prozent bei 3.541,82 Punkten. Auch eine Reihe von volkswirtschaftlichen Daten für Deutschland und Europa waren nicht gerade bestens ausgefallen. Deutschlands Wirtschaft legt aktuell einen kleineren Gang ein. Die Einkaufsmanagerindizes, die am Mittwoch am Vormittag ausgewiesen wurden, bestätigen dies. So wurde der Einkaufsmanagerindex für das verarbeitende Gewerbe im Monat Mai mit vorläufig 56,8 Punkten festgestellt, obwohl 57,9 Punkte erwartet wurden. Auch der Einkaufsmanagerindex des Dienstleistungsgewerbes im Mai sank. Anstatt der prognostizierten 53,1 Punkte wurden nur 52,1 Punkte erzielt. Dennoch stehen die veröffentlichten Werte weiterhin für eine Expansion, nur eben mit einem verlangsamten Tempo. Die Einkaufsmanagerindizes für die Eurozone wiesen ebenfalls leichte Einbrüche auf. Für das verarbeitende Gewerbe wurden 55,5 Punkte anstatt der 56,1 Punkte publiziert, für den Dienstleistungssektor 53,9 Punkte anstatt der 54,7 Punkte. Neuigkeiten gab es auch am Ölmarkt. Die EIA-Rohöllagerbestandsdaten der USA wiesen überraschend einen wesentlich höheren Lagerbestand auf. So wurde ein Lageraufbau von 5,778 Mio. Fass gemäß den Daten der EIA publiziert. Den Prognosen zufolge ging man von einer Reduzierung um 2,2 Mio. Fass aus. An Der Wall Street notierten die drei US-Leitindizes nach der Schlussglocke durchweg mit Kursgewinnen. Die US-Indizes legten eine regelrechte Aufholjagd nach einem zunächst eher dürftig verlaufenden und überwiegend „roten“ Handelstag hin. Der NASDAQ100 schloss sogar mit einem Plus von 0,87 Prozent bei 6.953,63 Punkten.

Am Donnerstag werden um 08:00 Uhr neben dem deutschen BIP für das erste Quartal auch die Im- und Exportdaten der deutschen Wirtschaft für das erste Quartal parallel zum Gfk-Verbrauchervertrauen für den Juni veröffentlicht. Um 10:00 Uhr beginnt die EZB-Pressekonferenz zum aktuellen Finanzstabilitätsbericht und um 10:30 Uhr werden britische Einzelhandelsumsätze für den April ausgewiesen. Das EZB-Sitzungsprotokoll der Sitzung vom 26. April 2018 wird um 13:30 Uhr zu bewerten sein. Aus den USA stehen um 14:30 Uhr die Erstanträge auf Arbeitslosenhilfe, um 15:00 Uhr der FHFA-Index für den März und um 16:00 Uhr die Verkäufe bestehender Häuser zur Marktbewertung an. Von der Unternehmensseite berichten unter anderem die US-Konzerne Autodesk, BestBuy, GAP, Hormel Foods, McKesson, Shoe Carnival und Zoes Kitchen von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Märkte tendierten am Donnerstag uneinheitlich. Der japanische Nikkei225 wies am Morgen ein Minus von 1,24 Prozent bei 22.407,81 Punkten auf. Der STI aus Singapur und der Hang Seng aus Hongkong lagen aber im Plus. Die US-Futures notierten durchweg im roten Bereich. Die ersten DAX-Indikationen befanden sich bei 12.970 bis 12.980 Punkten.

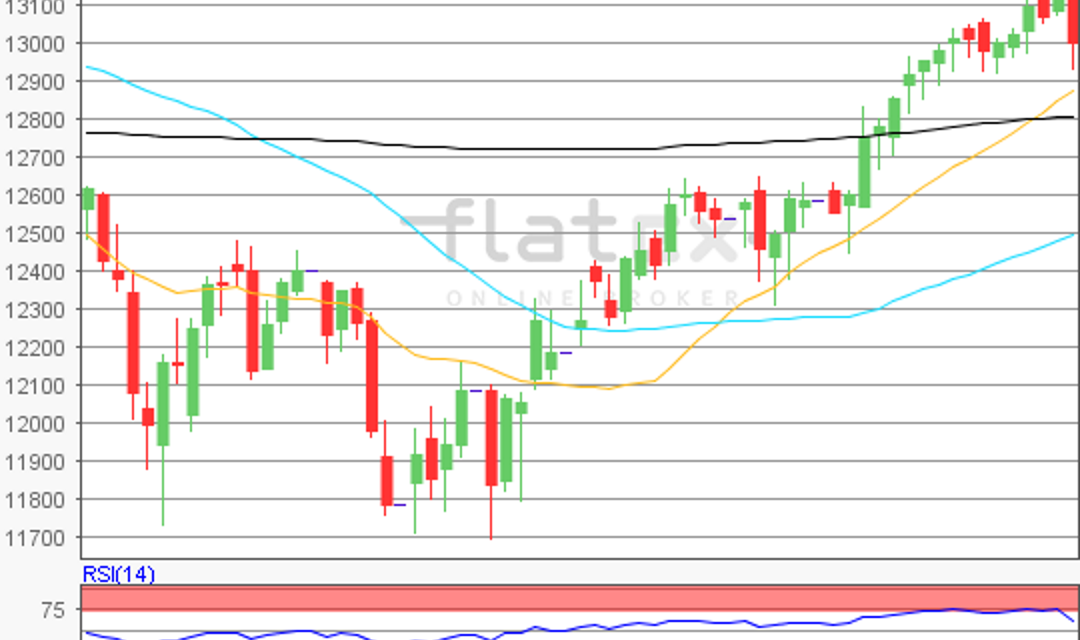

Zur Charttechnik: Der Deutsche Aktienindex schloss am Mittwoch via Xetra mit einem dicken Minus von 1,47 Prozent bei 12.976,84 Punkten. Ausgehend vom letzten Verlaufstief des 26. März 2018 bei 11.726,62 Punkten bis zum jüngsten Zwischenhoch vom 22. Mai 2018 bei 13.204,30 Punkten, könnten die nächsten Auf- und Abwärtssequenzen näher zu identifizieren sein. Die übergeordneten Widerstände lägen bei 13.205 und 13.554 Punkten. Die Unterstützungen wären bei den Marken von 12.856/12.640/12.465 und 12.291 Punkten zu ermitteln.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare