Marktüberblick

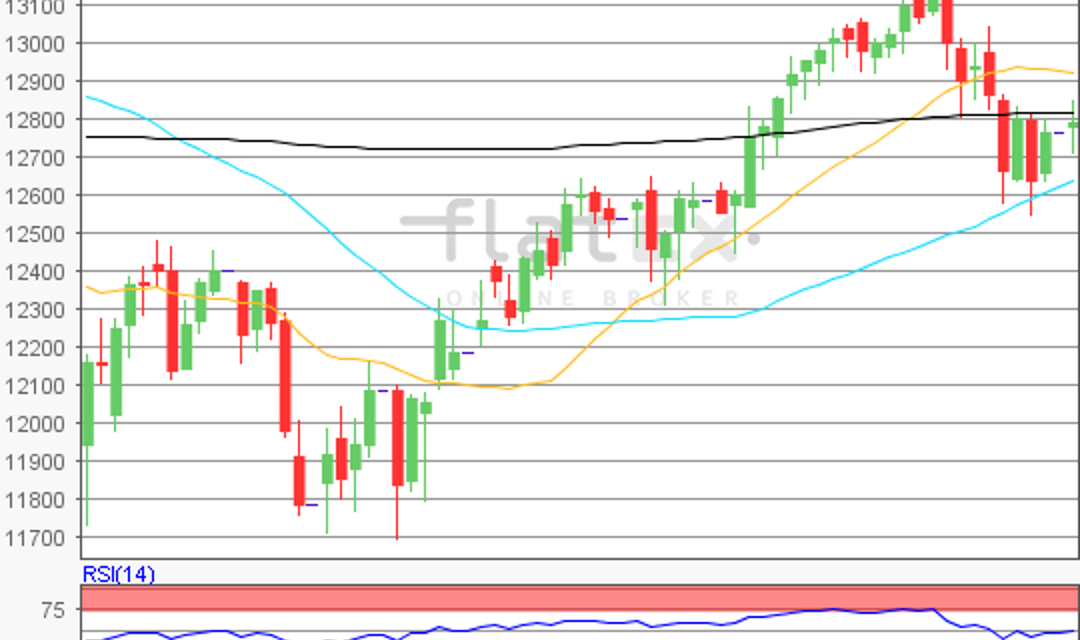

Der Deutsche Aktienindex startete mit einem leichten Kursaufschlag in die neue Börsenwoche. Zum Xetra-Schluss notierte der DAX mit einem Plus von 0,37 Prozent bei 12.770,75 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug jedoch nur 2,979 Mrd. Euro und lag damit deutlich unterhalb des Durchschnitts. Die europäischen Leitindizes schlossen mit gemischten Vorzeichen. Der EuroStoxx50 beendete den Handelstag mit einem Plus von 0,46 Prozent bei 3.469,57 Zählern. Auch der Londoner FTSE100, der Pariser CAC40, der Züricher SMI und der Madrider IBEX35 konnten zulegen. Der Leitindex der Börse in Madrid konnte sich sogar die Pole Position in Sachen Performance sichern und schloss mit einem Plus von 1,22 Prozent bei 9.750,30 Punkten. Der Mailänder FTSE MIB verlor 0,45 Prozent und schloss mit 22.009,95 Zählern. Am Morgen wurde das Sentix-Investorenvertrauen für den Juni mit nur 9,3 Punkten publiziert. Die Prognose lag bei 18,6 Punkten – somit ein herber Rückschlag. Auch die Erzeugerpreise für die Eurozone im April waren schwach und wurden mit 0,0 Prozent Veränderung auf Monatssicht ausgewiesen, obwohl ein Plus von 0,2 Prozent erwartet wurde. Auf Jahressicht lag der Wert bei einem Plus von 2,0 Prozent. Dies ist eine Steigerung, die sich mitunter auch in den nächsten Inflationsdaten niederschlagen wird. Am Nachmittag wurden die aktuellen EZB-Daten zu den Ankaufvolumina publiziert. Im Bereich der Ankaufvolumina für Staatsanleihen liegt das Gesamtvolumen mittlerweile bei 1,991 Billionen Euro – ja sie haben richtig gelesen! Die restlichen Wertpapiergruppen aus ABS, Pfandbriefen und Unternehmensanleihen belaufen sich insgesamt auf 438,998 Mrd. Euro. Am Nachmittag wurde ebenfalls der Auftragseingang der US-Industrie im April veröffentlicht. Er fiel mit einem Wert von -0,8 Prozent im Vergleich zu den prognostizierten -0,4 Prozent wesentlich schwächer aus. An der Wall Street schlossen die drei US-Leitindizes durchweg mit Kursgewinnen. Die Technologiebörse NASDAQ mit dem NASDAQ100 ist nur noch rund 40 Punkte vom Rekordhoch entfernt.

Am Dienstag werden gleich nach Beginn der europäischen Handelszeit eine Reihe von Einkaufsmanagerindizes für das Dienstleistungsgewerbe im Mai publiziert. Die Daten werden für Spanien, Italien, Frankreich, Deutschland, die Eurozone und für Großbritannien ausgewiesen. Um 11:00 Uhr steht der Einzelhandelsumsatz für den April zur Veröffentlichung an und am Nachmittag werden die US-Einkaufsmanagerindizes für den Dienstleistungssektor im Mai von Markit und ISM um 15:45 bzw. 16:00 Uhr publiziert. Von der Unternehmensseite berichten die US-Konzerne Ambarella, Analogic Corporation und HD Supply von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte notierten am Morgen mit gemischten Vorzeichen. Der Leitindex der Börse Shenzen wies die beste Performance aus, während der australische ASX200 um 0,35 Prozent auf 6.004,50 Punkte nachgab. Die US-Futures tendierten durchweg schwächer. Die ersten DAX-Indikationen lagen bei 12.760 bis 12.770 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex beendete die Xetra-Session am Montag mit einem Plus von 0,37 Prozent bei 12.770,75 Punkten. Die Kurserholung setzte sich somit vom Freitag fort. Die nächsten charttechnisch relevanten Ziele auf der Ober- und Unterseite könnten aufgrund des Kursverlaufs vom letzten Hoch des 22. Mai 2018 bei 13.204,30 Punkten bis zum jüngsten Verlaufstief des 31. Mai 2018 bei 12.547,61 Punkten näher zu bestimmen sein. Demnach wären die Widerstände bei den Marken von 12.798/12.876/12.954/13.050 und 13.204 Punkten zu ermitteln. Die Unterstützungen kämen bei 12.702 und 12.548 Punkten in Betracht. Darunter lägen noch Projektionsbereiche bei 12.392 und 12.296 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare