Marktüberblick

Die neue Woche brachte für den Deutschen Aktienindex einen Zugewinn von 0,60 Prozent und einen Xetra-Schlussstand von 12.842,91 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,248 Mrd. Euro. Auch die restlichen europäischen Leitindizes CAC40, FTSE100, FTSE MIB, IBEX35, SMI und der EuroStoxx50 stiegen zum Wochenbeginn an. Die Mailänder Börse mit dem FTSE MIB führte das Feld von vorne an und gewann 3,42 Prozent auf 22.086,20 Punkte hinzu (hier wäre gesondert zu erwähnen, dass die Rendite der italienischen Staatsanleihen stark gefallen sind, da innerhalb der neuen italienischen Regierung keinerlei Diskussionen über einen Euro-Exit zu vernehmen waren). Der Pariser CAC40 war dagegen mit einem Plus von 0,43 Prozent auf 5.473,91 Zähler recht schwach aus dem Handel gegangen. Der EuroStoxx50 konnte 0,95 Prozent auf 3.480,22 Zähler hinzugewinnen. Am Nachmittag berichtete die EZB von ihren wöchentlichen Ankaufvolumina im Rahmen ihres Mandats. Insgesamt erwarb die EZB in der ersten Juni-Woche Staatsanliehen im Wert von 8,223 Mrd. Euro. Seit dem Beginn des Staatsanleiheankaufprogramms (PSPP) wurden somit Wertpapiere im Volumen von 1,999 Billionen Euro erworben. Zusammen mit den weiteren Wertpapierklassen aus dem Bereich ABS, Pfandbriefe und Unternehmensanleihen ergibt sich ein Ankaufvolumen in Höhe von rund 2,439 Billionen Euro. Am Abend kam dann noch die Daimler-Aktie in die Schlagzeilen, denn der Stuttgarter Automobilkonzern wird durch einen Rückruf von insgesamt 774.000 Dieselfahrzeugen (davon allein 238.000 Stück in Deutschland) belastet. An der Wall Street hielten die drei US-Leitindizes ihre mageren Zugewinne bis zur Schlussglocke.

Am Dienstag stehen am Morgen um 10:30 Uhr die Arbeitslosenzahlen für Großbritannien im April zur Veröffentlichung an. Direkt danach werden um 11:00 Uhr die ZEW-Konjunkturerwartungen für den Juni für Deutschland und die Eurozone ausgewiesen. Am Nachmittag stehen dann die US-Verbraucherpreise für den Mai und die US-Realeinkommen für den Mai zur Marktbewertung an. Besonders den Verbraucherpreisen wird ein erhöhter Stellenwert beizumessen sein, denn sie könnten mitunter noch in den Fed-Zinsentscheid mit einbezogen werden. Am Abend um 20:00 Uhr wird noch das monatliche US-Budget-Statement für den Monat Mai publiziert. Von der Unternehmensseite berichten unter anderem die US-Konzerne Wiley, H&R Block und Science Applications von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Morgen durchweg Kursgewinne auf. Der japanische Nikkei225 lag mit einem Plus von 0,77 Prozent und 22.972,51 Punkten vorne und überwand kurzfristig die 23.000-Punkte-Marke. Die US-Futures tendierten noch uneinheitlich. Die ersten DAX-Indikationen lagen bei 12.885 Punkten. Im Verlauf der asiatischen Handelszeit waren bereits Meldungen zum Trump-Kim-Gipfel durchgesickert. Das Treffen soll dem US-Präsident nach „Spitzenkasse“ gewesen sein.

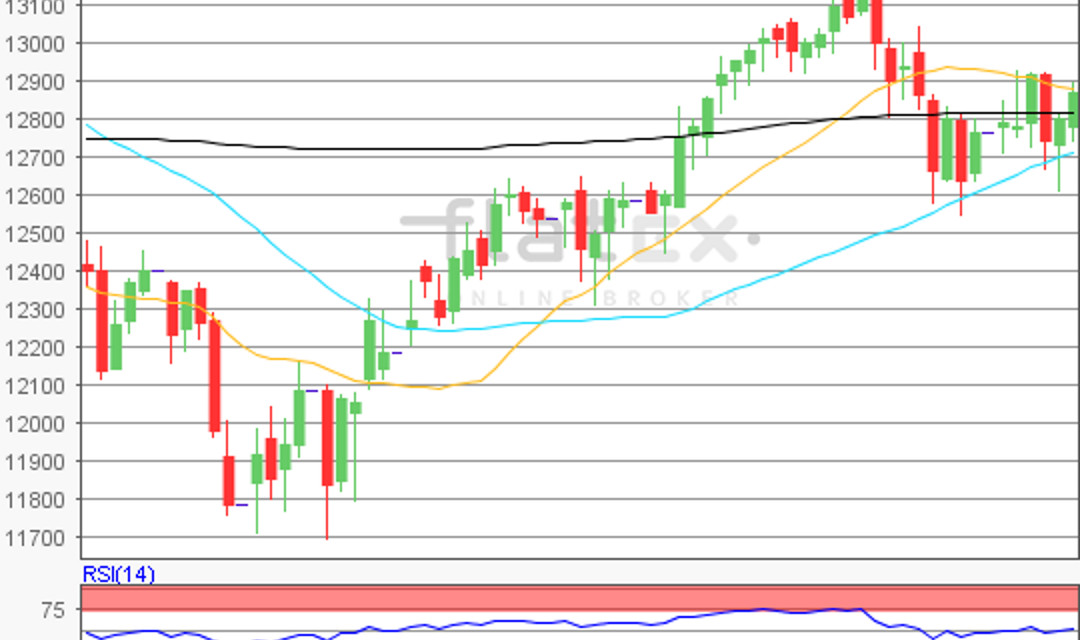

Zur Charttechnik: Der Deutsche Aktienindex ging zum Wochenbeginn mit einem Plus von 0,60 Prozent bei 12.842,91 Punkten aus dem Handel. Kurz vor den beiden Zinsentscheiden der Fed und der EZB wäre der Fokus auf den Kursverlauf der letzten drei Monate zu richten. Ausgehend vom Verlaufstief des 26. März 2018 bei 11.726,62 Punkten bis zum jüngsten Zwischenhoch des 22. Mai 2018 bei 13.204,30 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite ableitbar. Die Widerstände kämen bei den Marken von 12.856/13.204 und 13.554 Punkten in Betracht. Die Unterstützungen wären bei 12.640/12.465 und 12.291 Punkten auszumachen. Die 200er-EMA verläuft zum Zeitpunkt dieser Analyse bei 12.605 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare