Marktüberblick

Die Aktienmärkte reagierten nervös auf die neuen Strafzollandrohungen Trumps, der gegenüber China weitere Zölle mit einem Volumen von 200 Mrd. US-Dollar ins Spiel brachte. Bereits die asiatisch-pazifischen Aktienmärkte rutschten am Dienstag in den Keller. Besonders hart traf es die Leitindizes der Börsen Shanghai und Shenzen, die über vier bzw. fünf Prozent gen Süden rauschten und auch die restlichen asiatischen Märkte mitrissen. Diese negativen Vorgaben in Kombination mit über den gesamten Dienstag negativ tendierenden US-Futures, sorgten für einen ebenso von Kursverlusten geprägten weiteren Verlauf des Handelstages. Der Deutsche Aktienindex legte einen weiteren Handelstag den Rückwärtsgang ein. Zum Xetra-Schluss notierte er mit einem Minus von 1,22 Prozent bei 12.677,97 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,366 Mrd. Euro. Die gesamte europäische Börsenlandschaft wies zum Handelsschluss Kursverluste auf. Europas Leitindex EuroStoxx50 ging mit einem Minus von 0,90 Prozent und 3.435,30 Zählern aus dem Handel. Mit einem Minus von 0,07 Prozent auf 22.084,33 Punkten konnte sich der Mailänder FTSE MIB die Pole Position sichern. Am Nachmittag wurden aus den USA starke Daten in Bezug auf die Baubeginne im Monat Mai ausgewiesen. Die Baubeginne stiegen um 5,0 Prozent anstatt der prognostizierten 1,4 Prozent. Die Anzahl der Baugenehmigungen fiel allerdings um 4,6 Prozent. Die Erwartung lag hier bei einem Plus von 1,4 Prozent. An der Wall Street konnten der NASDAQ100 und der S&P500 die Verluste etwas eingrenzen. Der Dow Jones ging jedoch mit einem Minus von 1,15 Prozent bei 24.700,21 Punkten aus dem Handel. Im direkten Bezug auf die Auswirkungen des Handelskonflikts zwischen China und den USA, könnte man wohl bald irreparable Schäden an der Weltwirtschaft erwarten. Neben Strafzöllen gegenüber China zielten ja bereits die Aluminium- und Strafzölle auf eine Reihe von Staaten, so auch die EU. Außerdem wurden bereits Gegenzölle aus Russland angekündigt und ebenso Retorsionszölle aus China und der EU. Viele dieser Zölle werden die Lieferketten mitunter verteuern und Einbußen an so mancher Marge bedeuten. Reduzieren sich die Margen, so reduzieren sich die Gewinne und mitunter danach eventuell sogar der Bedarf an Arbeitskraft.

Am Mittwoch stehen am Morgen um 08:00 Uhr bereits vorbörslich deutsche Erzeugerpreise für den Monat Mai zur Veröffentlichung an. Am Nachmittag wird dann aus den USA um 14.30 Uhr die Leistungsbilanz für das erste Quartal 2018 erwartet und um 16:00 Uhr die Mai-Daten zu den Verkäufen bestehender Häuser. Die EIA-Rohöllagerbestandsdaten der Woche stehen dann um 16:30 Uhr zur Marktbewertung an. Von der Unternehmensseite berichten unter anderem die US-Konzerne Winnebago, Actuant, American Outdoor Brand, Micron Technologies und Steelcase von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Am Mittwoch stehen die Zeichen bis dato auf Erholung. Die asiatisch-pazifischen Leitindizes notieren am Morgen überwiegend in der Gewinnzone. Die US-Futures tendierten in der asiatischen Handelszeit fester. Auch beim DAX ist eine Erholung zu erwarten. Die ersten DAX-Indikationen lagen am Morgen bei 12.755 bis 12.765 Punkten.

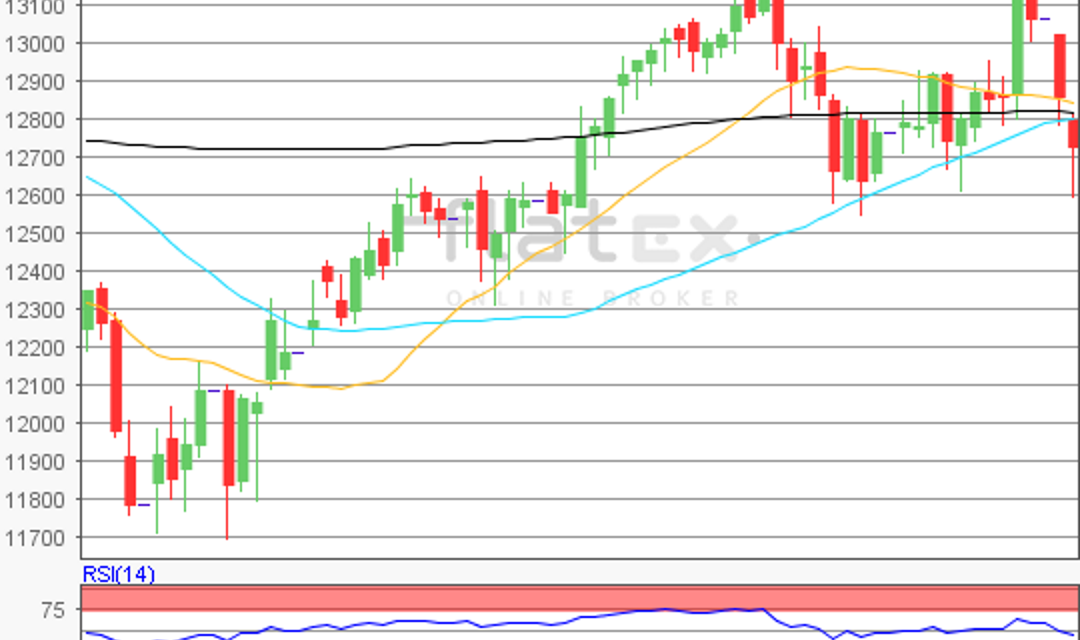

Zur Charttechnik: Der Deutsche Aktienindex setze auch am Dienstag weiter zurück. Zum Xetra-Schluss notierte der DAX mit einem Minus von 1,22 Prozent bei 12.677,97 Punkten. Damit hat sich der deutsche Leitindex wieder sichtlich von seinem Rekordhoch des 23. Januar 2018 von 13.596,89 Punkten entfernt. Das übergeordnete Verlaufstief stammt vom 26. März 2018 bei 11.726,62 Punkten. Zieht man diese beiden Marken heran, so wären die nächsten Auf- und Abwärtssequenzen näher bestimmbar. Die Widerstände lägen bei 12.883/13.156 und 13.597 Punkten. Die Unterstützungen könnten bei 12.441/12.168 und 11.727 Punkten in Betracht zu ziehen sein.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare