Marktüberblick

Der Donnerstag brachte für den Deutschen Aktienindex und für die meisten europäischen Leitindizes eine sichtliche Erholung. Zum Xetra-Schluss notierte der DAX mit einem Plus von 1,9 Prozent bei 12.464,29 Punkten und setzte sich mit diesem Zugewinn auf die Pole Position in Europa. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,331 Mrd. Euro. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Anstieg von 0,85 Prozent und 3.440,92 Zählern. Die schwächste Performance der liquiden europäischen Indizes vollzog der Schweizer SMI, der nur um 0,17 Prozent auf 8.674,04 Punkte kletterte. Zurück zum DAX – die Autowerte und auch Zulieferer wie Continental konnten am Donnerstag ordentliche Kurszuwächse verbuchen. Den höchsten Kursanstieg erzielten die Wertpapiere von Volkswagen, danach die von Daimler und BMW. Die Meldungen über einen möglichen Verzicht der USA auf Strafzölle für europäische Autos führten zu einer starken Erholung der Autowerte, aber auch abseits des DAX zu einer Reihe von Erholungsbewegungen im Zuliefererbereich, wie zum Beispiel bei Werten wie Osram oder Schaeffler. Am Nachmittag wiesen die Einkaufsmanagerindizes für den Dienstleistungssektor unterschiedliche Ergebnisse auf. Der ISM-Einkaufsmanagerindex für die USA im Juni zog auf 59,1 Punkte an und überraschte somit positiv, zuvor waren 58,3 Punkte prognostiziert. Der Markit-Einkaufsmanagerindex für das US-Dienstleistungsgewerbe im Juni wurde hingegen bei 56,5 Punkten erwartungsgemäß unverändert veröffentlicht. Die zuvor publizierten ADP-Daten mit dem ADP-Arbeitsmarktbericht fielen aber schwächer aus. Die Beschäftigtenzahl ex-Agrar lag bei einem Zuwachs von 177.000 Stellen, anstatt der erwarteten 190.000 Stellen. Die am Freitag um 14:30 Uhr zur Veröffentlichung anstehenden US-Arbeitsmarktdaten für den Juni (NFP) könnten vielleicht doch enttäuschen. An der Wall Street wiesen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 durchweg Kursgewinne auf. Der NSDAQ100 schraubte sich als Spitzenreiter mit einem Plus von 1,23 Prozent auf 7.101,05 Punkte gen Norden.

Am Freitag steht vorbörslich die deutsche Produktion im produzierenden Gewerbe im Mai um 08:00 Uhr zur Veröffentlichung an. Am Nachmittag wird um 14:30 Uhr die US-Handelsbilanz für den Mai und vor allem das Highlight der Woche – die US-Arbeitsmarktdaten für den Juni – erwartet. Später gegen Abend werden um 19:00 Uhr die Baker-Hughes-Plattformzählungen publiziert und um 21:30 Uhr stehen noch die CFTC-Daten zur Marktbewertung an. Von der Unternehmensseite werden keine relevanten Daten zu erwarten sein. Die US-Berichtssaison startet in der neuen Woche.

Ausblick DAX

Zum Wochenschluss notierten die meisten asiatisch-pazifischen Aktienmärkte mit kräftigen Zugewinnen, während der STI in Singapur stärker verlor. Die US-Futures tendierten am Morgen durchweg freundlich und weisen auf einen festeren Handelsauftakt in Frankfurt hin. Die ersten DAX-Indikationen lagen bei 12.520 Punkten.

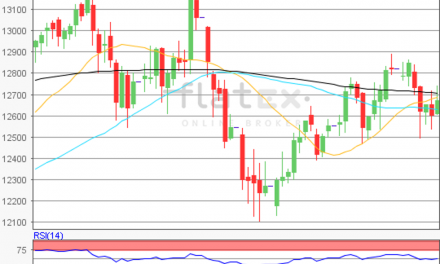

Zur Charttechnik: Der Deutsche Aktienindex konnte sich am Mittwoch stark erholen und ging mit einem Plus von 1,19 Prozent bei 12.464,29 Punkten aus dem Xetra-Handel. Der charttechnische Blick wäre auf den Kursverlauf vom letzten Hoch des 15. Juni 2018 bei 13.170,05 Punkten bis zum jüngsten Verlaufstief des 28. Juni 2018 bei 12.104,41 Punkten zu richten. Ausgehend von dieser Bewegung wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände kämen bei den Marken von 12.511/12.637/12.763/12.918 und 13.170 Punkten in Betracht. Die Unterstützungen fänden sich bei 12.356/12.104/11.853/11.698 und 11.446 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare