Marktüberblick

Das Handelskonfliktthema und auch die vielen Kommentare seitens des NATO-Treffens in Brüssel schienen am Donnerstag von den Marktteilnehmern offenbar überwiegend ausgeblendet worden zu sein. Der Deutsche Aktienindex beendete den Xetra-Handel mit einem Plus von 0,61 Prozent bei 12.492,97 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug nur rund 2,804 Mrd. Euro. Die restlichen europäischen Aktienindizes wiesen nahezu alle Kurszuwächse auf. Europas Leitindex EuroStoxx50 schloss mit einem Plus von 0,68 Prozent und 3.445,49 Zählern. Den höchsten Kursgewinn konnte der Schweizer SMI verbuchen, der mit einem Plus von 8.818,19 Punkten in Zürich aus dem Handel ging. Am Vormittag publizierte der Verband der Chemischen Industrie (VCI) die Prognose für 2018. Der VCI geht von einem Anstieg der deutschen Chemieproduktion um 3,5 Prozent aus und auch von einem Anstieg der Chemikalienpreise um 1 Prozent. Auch der Umsatz in der Branche soll um 4,5 Prozent anziehen. Der Branchenumsatz zog um 5,5 Prozent auf 100,4 Mrd. Euro an. Neben einer Reihe von Unternehmen aus der zweiten Reihe (MDAX), wie Evonik Industries, Fuchs Petrolub, K+S, Lanxess, Symrise und Wacker Chemie, gehören auch die dem DAX angehörenden Werte BASF, Bayer, Beiersdorf, Covestro, Fresenius, Henkel, Merck und Linde zu den umsatzstärkten Chemieunternehmen Deutschlands. Am Nachmittag wurden aus den USA die Verbraucherpreise für den Monat Juni mit nur einem Plus von 0,1 Prozent im Vergleich zu einem prognostizierten Plus von 0,2 Prozent ausgewiesen. Dennoch befindet sich die US-Inflation seit 2012 auf einem erhöhten Niveau. Auf Monatssicht mag dies als enttäuschend interpretiert werden, jedoch im Vergleich zum Vorjahr zog die Inflation um 2,9 Prozent spürbar an. An der Wall Street konnten am Donnerstag neue Rekorde vermeldet werden. Der NASDAQ100 rauschte mit 1,69 Prozent in die Höhe, schloss bei 7.366,25 Punkten und markierte bei 7.368,71 Punkten ein neues Rekordhoch. Auch der Dow Jones und der S&P500 konnten zulegen, deren Rekordhochs befinden sich jedoch nicht in Schlagdistanz.

Am Freitag beginnt offiziell mit den drei US-Großbanken JPMorgan, Citigroup und Wells Fargo die US-Berichtssaison. In den nächsten Wochen werden tausende US-Aktiengesellschaften ihre neuesten Quartalsergebnisse vorlegen. Von der volkswirtschaftlichen Seite stehen bereits vor der europäischen Börseneröffnung am Morgen um 08:00 Uhr die deutschen Großhandelspreise für den Juni zur Veröffentlichung an. Um 14:30 Uhr werden die US-Import- und Exportpreise für den Juni publiziert. Um 16:00 Uhr wird das Reuters/Uni Michigan Verbrauchervertrauen für den Juli ausgegeben und um 19:00 Uhr erscheinen die wöchentlichen Baker-Hughes-Daten mit der Anzahl der aktiven Ölplattformen in den USA. Kurz vor dem Handelsschluss stehen um 21:30 Uhr noch die CoT-Daten der US-Terminmarktaufsicht CFTC zur Marktbewertung an.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten zum Wochenausklang überwiegend zu Kursgewinnen. Besonders der japanische Nikkei225 zog am Morgen um mehr als 2 Prozent an. Auch die US-Futures preschen rund um die Eröffnung der neuen US-Berichtssaison weiter gen Norden. Die ersten DAX-Indikationen lagen bei 12.545 Punkten.

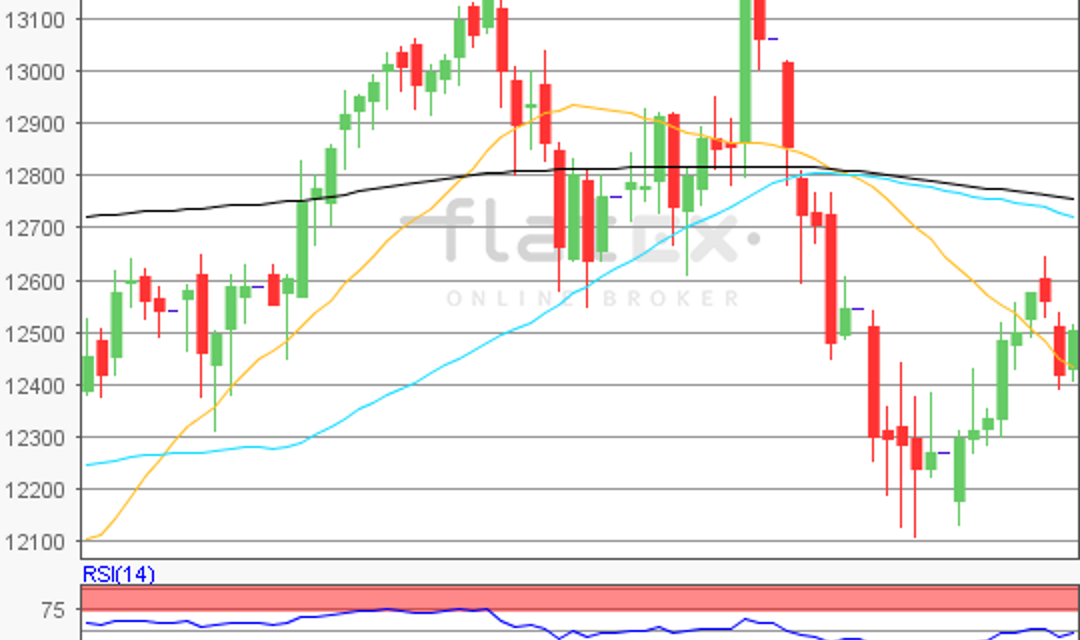

Zur Charttechnik: Der Deutsche Aktienindex setzte am Donnerstag zu einer neuen Erholung an und schloss mit einem Plus von 0,61 Prozent bei 12.492,97 Punkten. Betrachtet man sich den Kursverlauf vom übergeordneten Verlaufstief vom 26. März 2018 bei 11.726,62 Punkten bis zum Zwischenhoch des 22. Mai 2018 bei 13.204,30 Punkten, so wären aufgrund dieser Bewegung die nächsten Ziele auf der Ober- und Unterseite näher zu definieren. Die Widerstände fänden sich bei den Marken von 12.640/12.856 und 13.204 Punkten. Die Unterstützungen kämen bei 12.466/12.291 und 12.075 Punkten in Betracht. Die noch offene Kurslücke vom 10. Juli auf den 11. Juli wäre bei 12.530,81 Punkten geschlossen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare