Marktüberblick

Der Deutsche Aktienindex beendete den Freitag – den kleinen Verfallstag – mit einem Minus von 0,98 Prozent bei 12.561,42 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,794 Mrd. Euro. Nachbörslich fand keine sichtliche Erholung statt, der XDAX schloss mit 12.550,59 Punkten. Die europäischen Leitindizes lieferten zum Wochenschluss ein eher uneinheitliches Bild ab. Während der EuroStoxx50 mit einem Minus von 0,33 Prozent bei 3.460,03 Punkten aus dem Handel ging, konnte der Schweizer SMI mit einem Plus von 0,64 Prozent und 8.991,34 Punkten überzeugen. Auch der Madrider Ibex35 rettete noch ein hauchdünnes Plus von 0,04 Prozent auf 9.724,80 Punkte durch die Schlussglocke. An der Wall Street wiesen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 durchweg leichte Kursverluste auf. In der abgelaufenen Handelswoche konnte aber der NASDAQ100 mit 7.418,43 Punkten ein neues Rekordhoch erzielen. Auch am Freitag wurde die Wall Street neben Verbalattacken des US-Präsidenten gegenüber China und der EU, denen Trump Währungsmanipulation unterstellte, hauptsächlich von der Berichtssaison bewegt. Eine Reihe von US-Konzernen wiesen ihre aktuellen Quartalsergebnisse aus. So verfehlte der Konzern State Street mit einem Gewinn je Aktie von 1,88 US-Dollar und einem Umsatz von 3,303 Mrd. US-Dollar die Schätzungen der Analysten. Auch die Öldienstleister Baker Hughes und Schlumberger verfehlten die Erwartungen. Der ehemalige Dow-Jones-Konzern General Electric wies einen Gewinn je Aktie von 0,19 US-Dollar und einen Umsatz in Höhe von 30,1 Mrd. US-Dollar aus und übertraf damit die prognostizierten Werte.

In der neuen Börsenwoche werden Quartalszahlen von Facebook, Qualcomm, Starbucks und Twitter, sowie von den Dow-Jones-Unternehmen 3M, Boeing, Chevron, Coca-Cola, Exxon Mobil, Intel, McDonald´s, Merck & Co, United Technologies, Verizon Communications und Visa zu bewerten sein. Auch die DAX-Konzerne BASF, Covestro, Daimler, Deutsche Bank (bereits vorveröffentlichte Zahlen) und Deutsche Börse veröffentlichen offiziell ihre Quartalszahlen. Von der volkswirtschaftlichen Seite stehen der deutsche ifo-Index am Mittwoch und der EZB-Zinsentscheid am Donnerstag im Zentrum des Anlegerinteresses. Am Montag wird aus den USA um 14:30 Uhr der Chicago-Fed-National-Activity-Index für den Juni erwartet. Um 16:00 Uhr wird das EU-Verbrauchervertrauen für den Juli ausgewiesen und zeitgleich die US-Verkäufe bestehender Häuser im Juni. Von der Unternehmensseite berichten unter anderem Hasbro, Halliburton, Ryanair, Whirpool. Von erhöhter Relevanz sind aber die Quartalszahlen von Alphabet, die nachbörslich publiziert werden.

Ausblick DAX

Die neue Woche startete in der Region Asien-Pazifik überwiegend mit Kursverlusten. Der japanische Nikkei225 lag am Morgen zeitweise um mehr als 1,3 Prozent im Minus. Die Börsen in Shanghai und Hongkong hingegen konnten Kursgewinne verbuchen, während die US-Futures durchweg im roten Bereich lagen. Die ersten DAX-Indikationen lagen bei 12.520 Punkten.

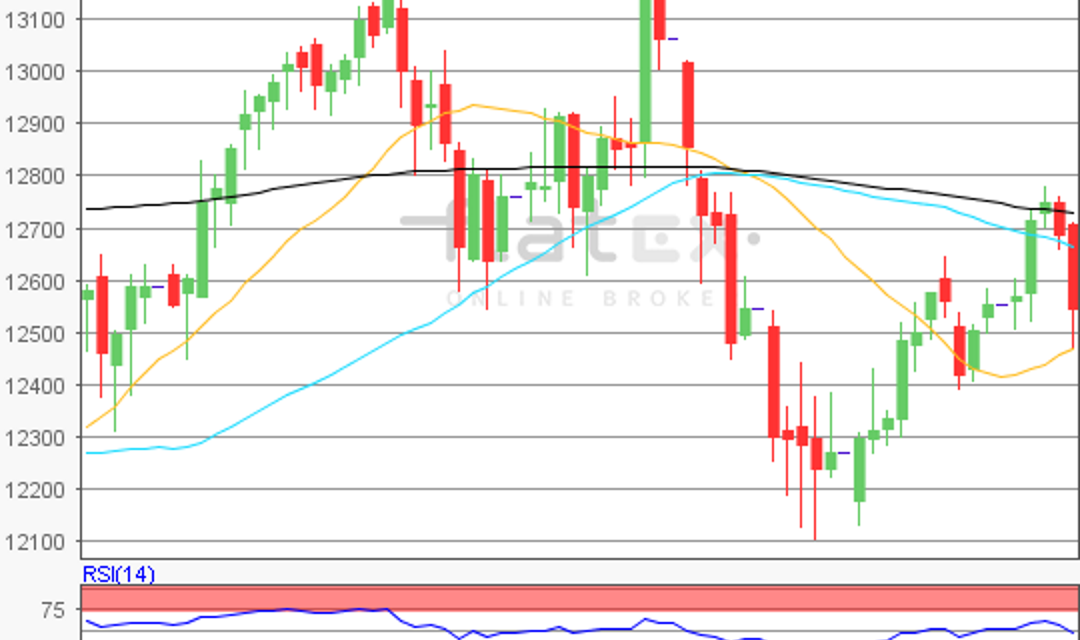

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag mit einem Minus von 0,98 Prozent bei 12.561,42 aus dem Xetra-Handel. Ausgehend vom letzten Zwischenhoch des 18. Juli 2018 von 12.778,95 Punkten bis zum jüngsten Verlaufstief des 20. Juli 2018 von 12.469,50 Punkten, wären möglicherweise die nächsten Auf- und Abwärtssequenzen ableitbar. Die Widerstände fänden sich bei 12.588/12.624/12.661/12.706 und 12.779 Punkten. Die Unterstützungen wären bei den Marken von 12.543 und 12.470 Punkten, sowie bei den Projektionen von 12.397/12.351 und 12.279 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare