Marktüberblick

Die neue Woche begann für den Deutschen Aktienindex mit einer ersten Erholungsbewegung. Zum Xetra-Schluss notierte der DAX mit einem Kursplus von 0,78 Prozent bei 11.614,16 Punkten und setzte sich somit deutlich von den restlichen europäischen liquiden Aktienindizes ab. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,151 Mrd. Euro. Der europäische Leitindex EuroStoxx50 schloss mit einem Plus von 0,50 Prozent bei 3.210,37 Punkten. Die schwächste Performance lieferte der Züricher SMI ab, der um 0,08 Prozent auf 8.653,16 Zähler abgab. Die neue Woche brachte negative Schlagzeilen aus dem Automobilsektor. Diesmal traf es den mittlerweile zum französischen Peugeot-Konzern (PSA) gehörenden Autobauer Opel. In Kaiserlautern und Rüsselheim wurden aufgrund des Verdachts von Software-Manipulationen bei Abgaseinrichtungen von Dieselfahrzeugen (verbotene Abschalteinrichtungen bei der Abgasreinigung) Geschäftsräume durchsucht. Zudem wird es einen Rückruf für rund 100.000 Autos geben. Hiervon sollen die Modelle Insignia, Cascada und Zafira betroffen sein. Am Montag wurde der New York Empire State Index für das Verarbeitende Gewerbe im Oktober mit 21,1 Punkten publiziert. Dieser übertraf die Schätzungen der Analysten, die von 20,4 Punkten ausgingen. Der US-Einzelhandelsumsatz für den September enttäuschte jedoch mit einem mickrigen Plus von 0,1 Prozent. Hier lagen die Schätzungen der Analysten nämlich bei einem Plus von 0,7 Prozent. Die US-Lagerbestände für den August wurden erwartungsgemäß mit einem Plus von 0,5 Prozent veröffentlicht. Die Bank of America publizierte am Nachmittag die aktuellen Quartalszahlen und überraschte positiv. Der Gewinn je Aktie lag bei 0,66 US-Dollar bei einem Umsatz von 22,8 Mrd. US-Dollar. An der Wall Street korrigierten die US-Leitindizes Dow Jones, NASDAQ100 und S&P500 abermals und schlossen durchweg im roten Bereich. Die stärksten Kursverluste wies der NASDAQ100 auf, der um 1,24 Prozent auf 7.068,67 Punkte abgab.

Am Dienstag steht eine Reihe von volkswirtschaftlichen Daten zur Veröffentlichung an. Am Morgen werden um 10:30 Uhr Arbeitslosenzahlen für den Monat September aus Großbritannien erwartet. Um 11:00 Uhr werden zeitgleich die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone im Oktober, sowie die Handelsbilanz für die Eurozone im August publiziert. Am Nachmittag wird aus den USA um 15:15 Uhr die Industrieproduktion und die Kapazitätsauslastung für den September ausgewiesen. Um 16:00 Uhr wird schließlich noch der NAHB-Index für den Oktober veröffentlicht. Die US-Berichtssaison nimmt in der neuen Woche Fahrt auf. Von der Unternehmensseite stehen Quartalsergebnisse der Dow Jones-Konzerne Goldman Sachs, IBM, Johnson & Johnson und United Health, sowie von BlackRock, Morgan Stanley, Netflix und Interactive Brokers zur Marktbewertung an.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Dienstag uneinheitlich. Die US-Futures wiesen in der asiatischen Handelszeit durchweg Zugewinne auf und die ersten DAX-Indikationen lagen bei 11.655 Punkten.

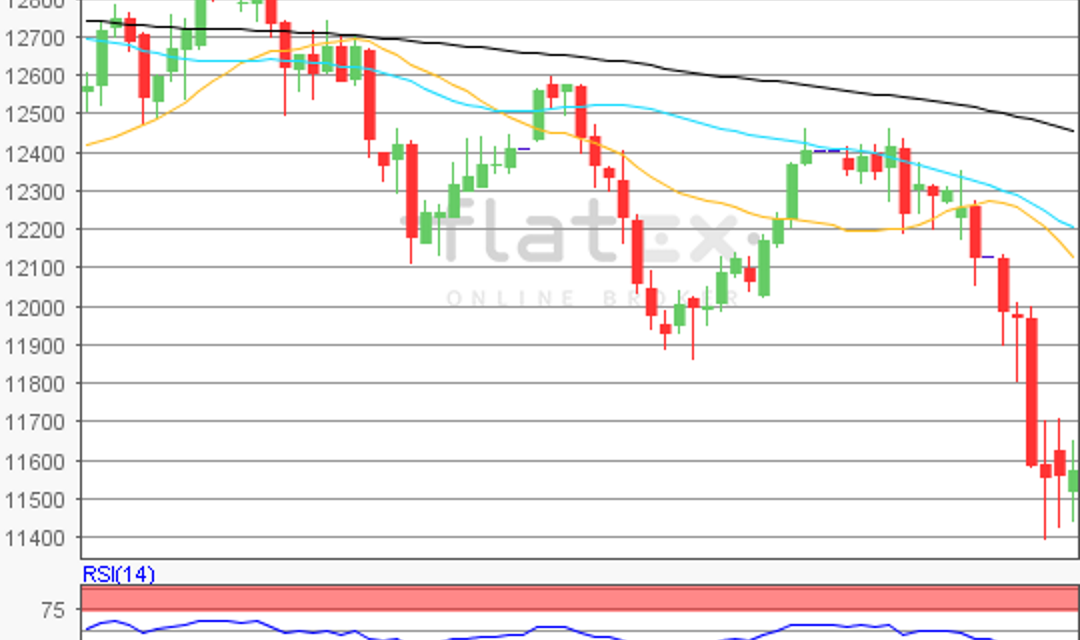

Zur Charttechnik: Der Deutsche Aktienindex startete mit einem Kursgewinn von 0,78 Prozent und einem Xetra-Schlusskurs von 11.614,16 Punkten in die neue Handelswoche. Ausgehend vom letzten Verlaufshoch des 21. September 2018 bei 12.458,30 Punkten bis zum rund 1.000 Punkte niedrigeren Verlaufstief und neuem Jahrestief bei 11.459,08 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite möglicherweise ermittelbar. Die Widerstände lägen demnach bei 11.695/11.841/11.959 und 12.077 Punkten. Die Unterstützungen wären bei den Marken von 11.460/11.224/11.078 und 10.843 Punkten ableitbar. Zwei noch offenstehende Kurslücken (11.700,50 bis 11.712,27 Punkte und 12.072,27 bis 12.103,55 Punkte) wären noch zusätzliche Ziele auf der Oberseite.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare