Marktüberblick

Der Deutsche Aktienindex konnte sich zum Wochenschluss nicht von seinen Tiefs lösen. Zum Jahrestief des 15. Oktober 2018 bei 11.459,08 Punkten ist ohnehin nicht viel Raum. Der kleine Verfallstag an der Terminbörse EUREX trug am Freitag zusätzlich zu erhöhter Volatilität bei. Zum Xetra-Schluss notierte der DAX mit einem Minus von 0,31 Prozent bei 11.553,83 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 5,605 Mrd. Euro. Der europäische Leitindex EuroStoxx50 schloss mit einem minimalen Minus von 0,02 Prozent bei 3.210,82 Zählern. Die beste Performance der liquiden europäischen Indizes erreichte der Züricher SMI, der mit einem Plus von 1,07 Prozent auf 8.872,09 Punkte vorrückte, während der Pariser CAC40 mit einem Minus von 0,63 Prozent auf 5.084,66 verlor und die rote Laterne für sich beanspruchte. Bezüglich des DAX gab es am Freitag einmal mehr negative Schlagzeilen für einen DAX-Wert. Die Serie von Gewinnwarnungen schlug nach Fresenius, Fresenius Medical Care und HeidelbergCement nämlich nun auch bei Daimler ein. Die Aktie von Daimler bildete am Freitag intraday sogar ein langjähriges Zwischentief von 48,77 Euro aus, konnte sich bis zum Xetra-Schluss jedoch wieder bis auf 51,39 Euro erholen. Grund für den recht hohen Abschlag bei der Daimler-Aktie waren höhere Ausgaben in Bezug auf die Diesel-Krise. Bedingt durch teure Software-Updates für betroffene Diesel-Fahrzeuge kalkulieren die Stuttgarter mit einem deutlich niedrigeren Gewinn. Die Daimler-Gewinnwarnung schlug somit heftig ins Kontor der Bullen. Das EBIT wird von der Konzernleitung nun mit 14,3 Mrd. Euro veranschlagt. Die Quartalszahlen verdeutlichten den Gewinneinbruch. Im dritten Quartal wies Daimler einen Konzerngewinn in Höhe von 2,49 Mrd. Euro aus. Das sind im Vergleich zum Vorjahreswert 0,92 Mrd. Euro weniger. An der Wall Street beendeten die drei US-Leitindizes den Freitag mit gemischten Vorzeichen. Während der Dow Jones ein leichtes Plus von 0,26 Prozent bei 25.444,34 Punkten durch die Schlussglocke rettete, fielen der NASDAQ100 und der S&P500 etwas zurück.

In der neuen Woche steht der EZB-Zinsentscheid mit der im Anschluss stattfindenden EZB-Pressekonferenz als Highlight der Woche auf der Agenda der Händler. Am Montag wird während der europäischen Handelszeit lediglich um 12:00 Uhr der Monatsbericht der Bundesbank für den Oktober zu beachten sein. Am Nachmittag wird noch der Chicago National Activity Index für den September ausgewiesen. Auch in der neuen Woche richtet sich der Blick der Markteilnehmer an den Aktienmärkten weiter auf die Berichtssaison. Von der Unternehmensseite werden unter anderem Quartalsergebnisse von Philips, Halliburton, Kimberly-Clark, Hasbro und Logitech International erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte starteten überwiegend mit Kurszuwächsen in die neue Handelswoche. Die US-Futures wiesen ebenso durchweg grüne Vorzeichen auf und die ersten DAX-Indikationen lagen am Morgen bei 11.575 Punkten.

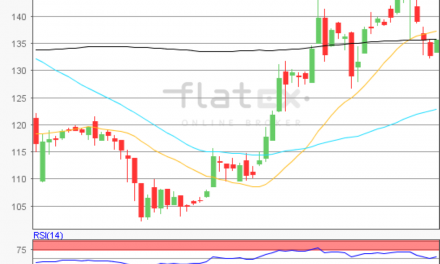

Zur Charttechnik: Der Deutsche Aktienindex schloss am Freitag via Xetra mit einem Minus von 0,31 Prozent bei 11.553,83 Punkten. An den charttechnischen Voraussetzungen hat sich im Vergleich zur Analyse vom Freitag nichts geändert. Nach wie vor wäre der Kursverlauf vom Jahrestief vom 15. Oktober 2018 bei 11.459,08 Punkten bis zum jüngsten Zwischenhoch des 17. Oktober 2018 bei 11.847,79 Punkten heranzuziehen, um die nächsten Ziele auf der Ober- und Unterseite zu ermitteln. Demnach lägen die Widerstände bei den Marken von 11.607/11.653/11.699/11.756/11.848/11.939/11.996 und 12.088 Punkten. Die Unterstützungen wären bei 11.551/11.459/11.367/11.310 und 11.219 Punkten auszumachen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare