Marktüberblick

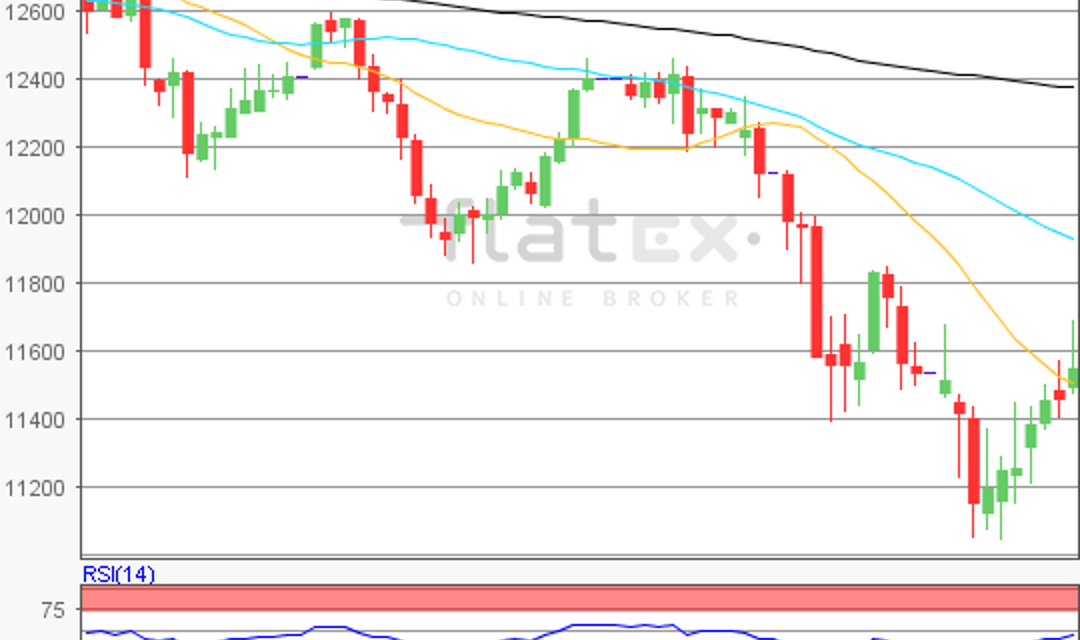

Der Deutsche Aktienindex konnte am Freitag zunächst kräftiger hinzugewinnen und sich bis zum frühen Nachmittag sogar auf ein Tageshoch von 11.689,96 Punkten hinaufschrauben. Bis zum Handelsschluss verlor der DAX jedoch wieder über 170 Indexpunkte und schloss via Xetra mit einem Plus von 0,44 Prozent bei 11.518,99 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 5,264 Mrd. Euro. An den restlichen europäischen Börsenplätzen überwogen die leichten Kursgewinne. Europas Leitindex EuroStoxx50 gewann 0,32 Prozent auf 3.214,41 Punkte hinzu, während der Londoner FTSE100 und der Züricher SMI leicht schwächelten. Den Tagessieg der liquiden europäischen Indizes holte sich der Mailänder FTSE MIB, der um 1,07 Prozent auf 19.390,34 Zähler kletterte. An der Wall Street brachen die Kurse durchweg bis zum Abend ein. Auch bis zum Handelsschluss fand nur noch eine leichte Kurserholung statt. Besonders die Technologiebörse NASDAQ mit dem Leitindex NASDAQ100 verlor mit einem Minus von 1,47 Prozent am stärksten und schloss bei 6.965,29 Punkten. In erster Linie zogen die Wertpapiere des Schwergewichts „Apple“, die um 6,63 Prozent bzw. 14,74 US-Dollar nachgaben, die Indizes gen Süden. Zu den großen Verlierern zählten auch die Aktien von Kraft Heinz, die mit einem Minus von 9,73 Prozent zum Kurs von 50,73 US-Dollar aus dem Handel an der NASDAQ gingen. Den Tagessieg trug Starbucks davon. Die Aktien des Kaffeeproduzenten und Betreiber von Kaffeehausketten gewannen um 9,70 Prozent auf 64,32 US-Dollar hinzu und könnten nun das Hoch bei 65,68 US-Dollar anpeilen.

Die neue Handelswoche steht im Zeichen der US-Wahlen. Die „Midterms“ und deren Wahlausgang werden entscheidend für den weiteren Verlauf der Märkte sein. Es wird sich demnach zeigen, ob die Regierung Trump in der zweiten Hälfte der Amtsperiode so weitermachen kann oder eben mit anderen Mehrheitsverhältnissen klarkommen muss. Veränderungen wären besonders im Hinblick auf die Fiskal-, Wirtschafts- und vor allem Handelspolitik als recht einschneidend zu bezeichnen. Ein zusätzliches Highlight der Börsenwoche wäre der am Mittwoch um 20:00 Uhr anstehende FOMC-Zinsentscheid. Hier wird zwar mit keiner Zinsänderung zu rechnen sein, doch das geldpolitische Statement könnte hier von Interesse für den weitere Verlauf der Zinspolitik sein. Die am Freitag recht hohe Lohninflation könnte weitere Zinsschritte zur Oberseite notwendig erscheinen lassen. Am Montag wird um 10:30 Uhr das Sentix-Investorenvertrauen für den November ausgewiesen und um 15.45 Uhr, sowie um 16:00 Uhr stehen die US-Einkaufsmanagerindizes für das Dienstleistungsgewerbe im Oktober von Markit und ISM zur Veröffentlichung an. Von der Unternehmensseite berichten in der neuen Woche neun DAX-Unternehmen von ihren Quartalszahlen. Am Montag wären mitunter Quartalsergebnisse von Ferrari (NL), PG&E (US) und Mylan (NL) interessant.

Ausblick DAX

Die neue Handelswoche startet an den asiatisch-pazifischen Aktienmärkten durchweg mit starken Kursverlusten. Der japanische Nikkei225, der südkoreanische Kospi und der STI aus Singapur verlieren deutlich oberhalb der 1-Prozent-Marke. Auch die US-Futures notieren allesamt im roten Bereich. Die ersten DAX-Indikationen lagen am Morgen bei 11.525 bis 11.535 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Freitag mit einem Plus von 0,44 Prozent bei 11.518,99 Punkten. Ausgehend vom Kursverlauf des Jahrestiefs vom 26. Oktober 2018 bei 11.051,04 Punkten bis zum jüngsten Zwischenhoch des 02. November 2018 bei 11.689,96 Punkten, könnten die nächsten Auf- und Abwärtssequenzen ermittelt werden. Die Widerstände kämen demnach bei den Marken von 11.539/11.690 Punkten, sowie bei den Projektionen von 11.841/11.935 und 12.085 Punkten in Betracht. Die Unterstützungen wären bei 11.446/11.371/11.295/11.202 und 11.051 Punkten abzuleiten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare