Marktüberblick

Der Deutsche Aktienindex bewegte sich in der abgelaufenen Handelswoche weiter mühsam seitwärts. Zum Handelsschluss am Freitag notierte der DAX mit einem Minus von 0,36 Prozent bei 11.257,24 Punkten aber wenigstens mit einem Wochenplus von 0,58 Prozent. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,767 Mrd. Euro. Von den liquiden europäischen Indizes konnten sich zum Wochenschluss nur der Mailänder FTSE MIB und der Züricher SMI leicht im grünen Bereich halten. Der EuroStoxx50 schloss beinahe unverändert mit einem Minus von 0,03 Prozent bei 3.173,13 Punkten. An der Wall Street schlossen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 durchweg mit soliden Kursaufschlägen. Am Freitag wurden noch vor dem europäischen Börsenstart die deutschen Einfuhrpreise für den Monat Oktober ausgewiesen. Die Importpreise legten im Jahresvergleich um 4,8 Prozent erheblich zu, wie das Statistische Bundesamt in Wiesbaden zu zitieren war. Von der Europäischen Zentralbank galt es unterdessen eine Meldung in Bezug auf einen neuen EZB-Dienst zu beachten. Die EZB lancierte am Freitag ihren Dienst mit dem Kürzel „TIPS“ (Target Instant Payment Settlement). Mit „TIPS“ können Zahlungen in Echtzeit angewiesen werden. Die Konzerne Visa und Mastercard, aber auch Apple Pay und Google Pay werden demzufolge von der EZB möglicherweise Konkurrenz bekommen. Daten seitens der Eurozone wurden leicht schwächer als erwartet veröffentlicht. Die Oktober-Arbeitslosenquote in der Eurozone lag anstatt bei 8,0 Prozent bei 8,1 Prozent und die November-Verbraucherpreise in der Eurozone wurden mit einem Plus von 2,0 Prozent veröffentlicht. Hier wurde ein Plus von 2,1 Prozent erwartet. Die Inflationsrate sank somit leicht. Dies dürfte auf den zuletzt stark gefallenen Ölpreis zurückzuführen sein und könnte in den Folgemonaten ebenso noch Auswirkungen haben.

In der neuen Börsenwoche werden in erster Linie eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe und den Dienstleistungssektor erwartet. Die Highlights der Woche werden wohl das OPEC-Treffen in Wien am Donnerstag und die US-Arbeitsmarktdaten am Freitag sein. Zunächst wird zu Wochenbeginn aber die Nachlese des G20-Treffens stattfinden. Am Montag ist der volkswirtschaftliche Terminkalender prall gefüllt. Beginnend in der europäischen Handelszeit werden Einkaufsmanagerindizes für das Verarbeitende Gewerbe für Spanien, Italien, Frankreich, Deutschland, die Eurozone und Großbritannien erwartet. Die Pendants für die USA werden um 15:45 Uhr und 16:00 Uhr veröffentlicht. Ebenfalls um 16:00 Uhr stehen die US-Bauausgaben für den Oktober zur Bewertung an. Dazwischen wird um 15:45 Uhr noch der EZB-Monatsbericht publiziert. Von der Unternehmensseite berichten unter anderem die US-Konzerne Finisar, RMR Group und Coupa Software von ihren aktuellen Quartalszahlen.

Ausblick DAX

Der auf dem G20-Treffen erreichte „Waffenstillstand“ in Sachen Handelskrieg zwischen den USA und China führte bereits an den asiatisch-pazifischen Aktienmärkten zu einer breit angelegten Erholung. Besonders die chinesischen Märkte legten kräftig zu. Auch die US-Futures wiesen zur asiatischen Handelszeit kräftige Aufschläge auf. Der Dow Jones wurde gar mit rund 26.000 Punkten taxiert. Die DAX-Indikationen lagen am Morgen bei 11.470 Punkten.

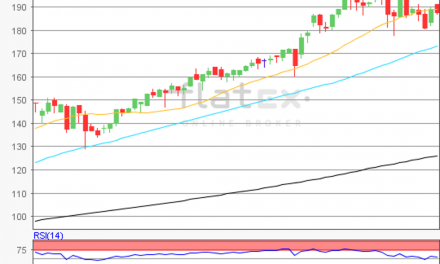

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag mit einem Minus von 0,36 Prozent bei 11.257,24 Punkten aus dem Handel. Ausgehend vom letzten Zwischenhoch des 02. November bei 11.689,96 Punkten bis zum Jahrestief des 20. November bei 11.009,25 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände fänden sich demnach bei den Marken von 11.529 und 11.690 Punkten. Die Unterstützungen wären bei 11.350/11.430/11.170 und 11.009 Punkten in Betracht zu ziehen, sowie bei den Projektionen zur Unterseite von 10.848/10.749 und 10.589 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare