Marktüberblick

Das G20-Treffen im argentinischen Buenos Aires brachte eine entscheidende Wende für die allgemeine Börsenstimmung. Beim dortigen Treffen zwischen US-Präsident Trump und Chinas Staatspräsident Xi wurde ein vorläufiger „Waffenstillstand“ in Sachen Handelskrieg und die Rückkehr zu Verhandlungen beschlossen. Den Meldungen der Nachrichtenagenturen zufolge wird von einer 90-tägigen Pause im Handelskonflikt berichtet. Auch die für den 01. Januar 2019 in den Raum gestellten weiteren Strafzölle werden vorerst auf Eis gelegt. Die Aktienmärkte konnten sich aufgrund dieser Entspannung global erholen. Der Deutsche Aktienindex nutzte die Vorgaben aus der Region Asien-Pazifik und eröffnete die neuen Börsenwoche via Xetra mit einer gewaltigen Aufwärtskurslücke von rund 151 Punkten. Zum Handelsende notierte der DAX mit einem Plus von 1,85 Prozent bei 11.465,46 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,6 Mrd. Euro. Auch die restlichen liquiden europäischen Leitindizes konnten zulegen. Der EuroStoxx50 schloss mit einem Plus von 1,32 Prozent bei 3.214,99 Punkten. Von der volkswirtschaftlichen Seite wurden am Montag eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe im November veröffentlicht. Die Daten wurden für Spanien, Italien, Frankreich, Deutschland, die Eurozone, Großbritannien ausgewiesen. Generell konnten die Erwartungen durchweg leicht übertroffen werden, lediglich Italiens Daten enttäuschten mit nur 48,6 Punkten, was für eine stärkere konjunkturelle Delle spricht. Die US-Pendants von Markit und ISM fielen gemischt aus. Der Markit-Wert lag nur bei 55,3 Punkten anstatt der prognostizierten 55,4 Punkte. Der ISM-Wert wurde jedoch mit 59,3 Punkten erheblich stärker als mit 57,5 Punkten erwartet veröffentlicht. An der Wall Street beendeten die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 den Montag durchweg mit starken Kursgewinnen.

Am Dienstag werden bereits vorbörslich um 08:45 Uhr Daten zum französischen Budget für den Monat Oktober veröffentlicht. Im weiteren Verlauf wird um 10:30 Uhr der Einkaufsmanagerindex des Bausektors für Großbritannien im Oktober publiziert und um 11:00 Uhr werden die Oktober-Erzeugerpreise für die Eurozone ausgewiesen. Am Nachmittag stehen um 15:45 Uhr der ISM-New York Index mit den Geschäftsbedingungen im November und um 16:00 Uhr das IBD/TIPP Geschäftsklima für den Dezember zur Bewertung an. Nach dem US-Börsenschluss werden um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestandsdaten ausgegeben. Von der Unternehmensseite berichten unter anderem die US-Konzerne AutoZone, Dollar General, Donaldson, HD Supply und Hewlett Packard Enterprise von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Wie gewonnen, so zerronnen – dies könnte auf die asiatisch-pazifischen Märkte und die US-Futures am Dienstag zutreffen. Der japanische Nikkei225 verlor sogar am Morgen über 2 Prozent. Die ersten DAX-Indikationen lagen bei 12.405 Punkten.

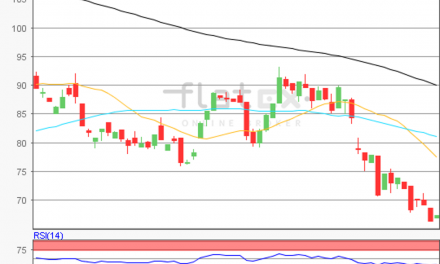

Zur Charttechnik: Der Deutsche Aktienindex startete am Montag mit einem kräftigen Kursaufschlag von 1,85 Prozent in die neue Woche und ging bei 11.465,46 Punkten aus dem Handel. Ausgehend vom Jahrestief des 20. November bei 11.009,25 Punkten bis zum jüngsten Zwischenhoch des 03. Dezember 2018 bei 11.566,97 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei den Marken von 11.567 Punkten, sowie bei den Projektionen zur Oberseite von 11.699/11.780 und 11.912 Punkten zu ermitteln. Die Unterstützungen kämen bei 11.436/11.354/11.288/11.141 und 11.009 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare