Marktüberblick

Die neue Börsenwoche begann für den DAX wie die letzte Handelswoche endete, nämlich mit Kursverlusten. Der deutsche Aktienindex legte somit eindeutig einen Fehlstart hin und schloss mit einem dicken Minus von 1,54 Prozent bei 10.622,07 Punkten. Das Handelsvolumen lag bei rund 4,66 Mrd. Euro. Auch die restlichen europäischen liquiden Leitindizes wiesen durchweg Kursverluste auf. Der EuroStoxx50 beendete den Montag mit einem Minus von 1,36 Prozent bei 3.016,99 Zählern. Die rote Laterne ging an den Züricher SMI, der um 2,17 Prozent auf 8.551,02 Punkte abgab (der stärker werdende Schweizer Franken trug hier dazu bei). Ausgerechnet der Londoner FTSE100 konnte seine Verluste mit 0,29 Prozent bei einem Schlussstand von 6.738,91 Punkte in Grenzen halten (auch dies kann währungsbedingt mit einem stark abwertenden britischen Pfund erläutert werden). Die Marktstimmung verdüsterte sich zu Wochenbeginn nicht nur in Sachen Handelskonflikt zwischen den USA und China (hier wird es wohl sehr schwierig werden, eine Einigung bis zum 01. März 2019 zu erreichen), sondern auch in Sachen „Brexit“. Die britische Premierminister May hat die Abstimmung zum Brexit-Deal abgesagt und strebt nun nochmals Nachverhandlungen in Brüssel an. Das Schmierentheater um den Austritt Großbritanniens geht somit in eine weitere, dramatische Runde und belastet nicht nur das britische Pfund, das am Montag massiv verlor, sondern auch die europäischen Aktienmärkte. Die Markteilnehmer blicken an den Börsen auch bereits auf die anstehende EZB-Sitzung am Donnerstag. Zwar wird die EZB keine Wunder in Sachen Zinserhöhung ankündigen können, doch zumindest bewegt sich die europäische Zentralbank „schildkrötenhaft“ von ihrer quantitativen, expansiven Geldpolitik weg. Im Vergleich zur US-Notenbank „Fed“ wird der Wechsel ebenso langsam vollzogen (man erinnere sich wie lange sich die Fed mit ihrem geldpolitischen Kurswechsel Zeit gelassen hat und wie lange sie sich ebenso viel Zeit für ihre Zinserhöhungen nahm). An der Wall Street konnten sich die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 bis zum Abend trotz des zunächst trüben Marktsentiments von ihren Tiefs lösen und durchweg Zugewinne verbuchen. Besonders der NASDAQ100 konnte mit einem Plus von 1,05 Prozent bei 6.682,74 Punkten überzeugen.

Am Dienstag werden um 10:30 Uhr die Arbeitsmarktdaten für Großbritannien im November publiziert. Im weiteren Verlauf des Vormittags werden um 11:00 Uhr die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone im Dezember veröffentlicht. Aus den USA stehen um 14:30 Uhr die Erzeugerpreise für den Monat November zur Veröffentlichung an und nach dem US-Börsenschluss werden um 22:30 Uhr die wöchentlichen API-Rohöllagerbestandsdaten ausgewiesen. Von der Unternehmensseite berichten unter anderem die US-Konzerne DSW, American Eagle Outfitters und Dave & Busters von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte gaben sich am Dienstag kurz vor dem jeweiligen Marktschluss noch uneinheitlich. Die US-Futures tendierten während der asiatischen Handelszeit durchweg leicht schwächer. Die ersten DAX-Indikationen lagen am Morgen bei 10.715 bis 10.720 Punkten.

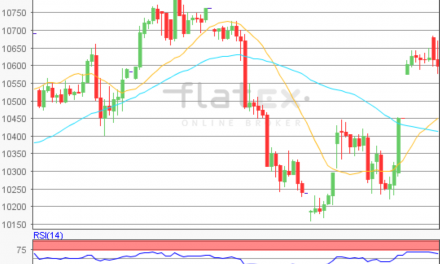

Zur Charttechnik: Der Deutsche Aktienindex legte zur neuen Börsenwoche einen Fehlstart hin und beendete den Xetra-Handel am Montag mit einem Minus von 1,54 Prozent bei 10.622,07 Punkten. Ausgehend vom Verlaufstief des 06. Dezember 2018 bei 10.762,41 Punkten bis zum Zwischenhoch des 07. Dezember 2018 bei 10.927,37 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände kämen bei den Marken von 10.660/10.700/10.723/10.762/10.801 und 10.825 Punkten in Betracht. Die Unterstützungen wären bei 10.598/10.559/10.535/10.496 und 10.472 Punkten auszumachen. Der DAX ist sowohl auf Tages, als auch auf 4-Stunden- und 1-Stunden-Kursbasis gemäß des RSI-Indikators technisch massiv überverkauft.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare