Marktüberblick

Der Deutsche Aktienindex startete mit einem minimalen Kursabschlag von 0,01 Prozent in die neue Handelswoche und schloss bei 11.299,20 Punkten. Ab dem Nachmittag fehlten dem deutschen Leitindex die Impulse der Wall Street, die aufgrund eines Feiertags (President´s Day) geschlossen blieb. Aus diesem Grund fielen auch die Umsätze via Xetra und Börse Frankfurt mit rund 2,40 Mrd. Euro recht dünn aus. Die restlichen europäischen Indizes konnten sich mehrheitlich etwas besser schlagen. Der EuroStoxx50 beendete den Montag mit einem leichten Plus von 0,11 Prozent bei 3.244,79 Punkten. Der Mailänder FTSE MIB holte sich mit einem Kursgewinn von 0,58 Prozent auf 20.329,83 Punkten die Pole Position. Die europäischen Aktienmärkte bildeten demnach die recht gute Vorlage aus dem asiatischen Raum nicht ab. Der Hang Seng aus Hongkong erreicht am Montag ein Plus von 1,6 Prozent, der japanische Nikkei225 konnte um mehr als 1,8 Prozent steigen, der Leitindex der Börse in Shanghai um 2,68 Prozent und der der Börse in Shenzen gar um 3,75 Prozent. Der Optimismus in Bezug auf die Fortsetzung des Verhandlungsmarathons in Sachen Handelskonflikt zwischen den USA und China überwog und sorgte für ein überwiegend freundliches Börsenumfeld zum Wochenbeginn. Die Meetings setzen sich in dieser Woche in Washington fort. Sowohl Chinas Präsident Xi Jinping, als auch US-Präsident Donald Trump sprachen von guten Fortschritten bei den Verhandlungen. Eine Fristverlängerung über den 01. März hinaus wäre weiterhin denkbar, um einen Deal bis ins letzte Detail auszuformulieren. Im Falle eines erfolgreichen Handelsdeals würden die Strafzölle dann eliminiert werden. Ein erfolgreicher Abschluss wäre zugleich ein mögliches Kaufsignal für den Aktienmarkt. Auf diese Weise könnte die Märkte nochmals zur Bestform auflaufen und sich den Rekordständen nähern.

Am Dienstag stand bereits vorbörslich die Schweizer Handels- und Leistungsbilanz für den Dezember zur Bewertung an. Um 10:00 Uhr wird die Leistungsbilanz für die Eurozone im Dezember ausgewiesen und um 10:30 Uhr folgen die Dezember-Arbeitsmarktdaten aus Großbritannien. Die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone im Februar, sowie die Bauleistung für die Eurozone im Dezember stehen um 11:00 Uhr zur Veröffentlichung an. Aus den USA folgt um 16:00 Uhr der NAHB-Index für den Februar und um 22:30 Uhr die wöchentlichen API-Rohöllagerbestandsdaten. Von der Unternehmensseite berichten unter anderem HeidelbergCement und Danone von ihren Jahreszahlen und Walmart, Advance Auto Parts, Cooper Tire, Noble Energy, Transocean, American Water Works, Devon Energy, Herbalife, La-Z-Boy und Texas Roadhouse von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen noch ein uneinheitliches Bild auf. Während der japanische Nikkei225 und der australische ASX200 leicht im Plus lagen, verloren die chinesischen Märkte und auch der südkoreanische Kospi etwas. Die ersten DAX-Indikationen lagen bei 11.306 Punkten.

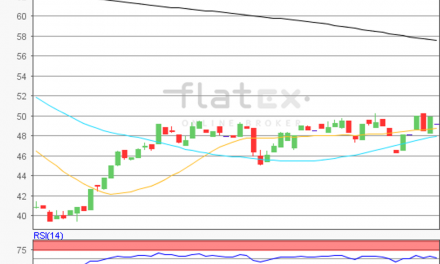

Zur Charttechnik: Der Deutsche Aktienindex beendete den Montag kaum verändert mit einem Minus von 0,01 Prozent bei 11.299,20 Punkten. Ausgehend vom letzten Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten bis zum jüngsten Zwischenhoch des 05. Februar 2019 bei 11.371,74 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 11.372 Punkten, sowie bei den Projektionen zur Oberseite von 11.629/11.788 und 12.046 Punkten zu ermitteln. Die Unterstützungen kämen bei den Marken von 11.114/10.954/10.825 und 10.697 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare