Marktüberblick

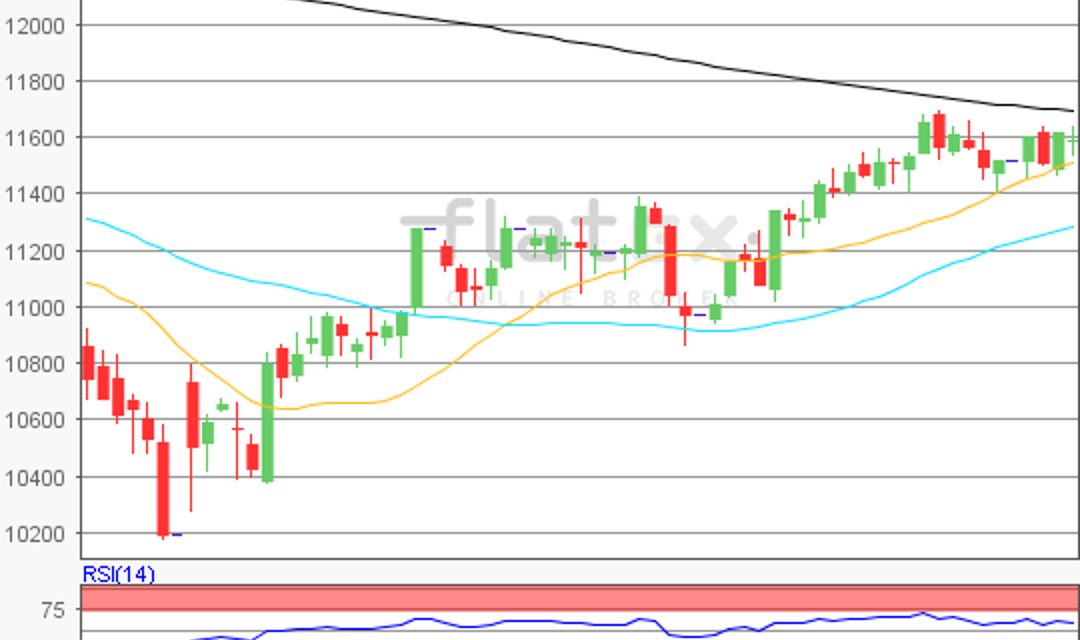

Der Deutsche Aktienindex bewegte sich am Donnerstag kurz vor dem großen Verfallstag an der Terminbörse EUREX in einer recht normalen Schwankungsbreite. Intraday betrug die Handelsspanne rund 95 Indexpunkte. Zum Xetra-Handelsende notierte der DAX mit einem mageren Plus von 0,13 Prozent bei 11.587,47 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt lag bei rund 3,57 Mrd. Euro. Mit seiner dürftigen Tagesperformance blieb der DAX hinter den restlichen europäischen umsatzstarken Indizes zurück. Der Züricher SMI konnte sich mit einem Zugewinn von 1,01 Prozent und 9.481,90 Punkten auf den ersten Rang vorarbeiten. Der EuroStoxx50 schloss mit einem Kursgewinn von 0,56 Prozent bei 3.342,03 Zählern. Am Donnerstag äußerte sich US-Präsident Trump nochmals zu dem Stand der Verhandlungen zwischen den USA und China und bezeichnete den Verhandlungsverlauf als gut. Derartige inhaltsleere Verlautbarungen verpuffen jedoch im aktuellen Marktumfeld komplett. Weniger neutral sind allerdings die Meldungen in Bezug auf ein vielzitiertes Gipfeltreffen zwischen Trump und Xi zu werten, denn mittlerweile ist von einem Treffen erst gegen Ende April die Rede. Die Aussage, dass Trump mittlerweile sogar einen nicht ganz vollständigen Deal unterzeichnen würde, lässt auf Eile in Washington schließen. Der Präsident ist innenpolitisch derzeit stark unter Druck. Er brauch dringend eine politische Erfolgsmeldung. Den Meldungen von CNBC zufolge will China einen offiziellen Besuch in den USA an die Ankündigung eines Handelsdeals koppeln. Die Erwartungshaltung der Märkte wird weiter hoch bleiben und mögliches Enttäuschungspotenzial erhöht sich damit sogar. Die nochmalige Ankündigung von Zöllen gegenüber der EU kam dann auch noch hinzu. Trump drohte der EU mit Strafzöllen, sollte diese nicht verhandeln. Unterdessen plant man mit dem Brexit-geplagten Großbritannien einen baldigen großen Handelsdeal, so der US-Präsident. In Großbritannien fand auch am Donnerstag eine weitere Abstimmung im Parlament statt. Mit einer Mehrheit von 412 zu 202 Stimmen votierten die Abgeordneten dafür, bei der EU eine Brexit-Verschiebung zu beantragen. An der Wall Street gingen der NASDAQ100 und S&P500 mit leichten Kursverlusten aus dem Handel, während sich der Dow Jones minimal im grünen Bereich hielt.

Am Freitag könnte der Handelstag zunächst vom Hexensabbat überlagert werden. Die Optionen und Futures auf den DAX verfallen um 13:00 Uhr. Zuvor wären die Februar-Verbraucherpreise der Eurozone um 11:00 Uhr einen Blick wert. Am Nachmittag steht um 13:30 Uhr die Veröffentlichung des New York Empire State Index für den März an, sowie um 14:15 Uhr die US-Industrieproduktion und Kapazitätsauslastung für den Februar. Um 15:00 Uhr wird dann noch das Reuters/Universität Michigan Verbrauchervertrauen für den März publiziert. Von der Unternehmensseite berichtet Porsche von den Jahreszahlen und der US-Konzern Buckle vom aktuellen Quartalsergebnis.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen zum Wochenschluss mit Ausnahme des australischen ASX200 mehrheitlich Kursgewinne auf. Auch die US-Future notierten durchweg mit Zugewinnen. Die ersten DAX-Indikationen lagen am Morgen bei 11.615 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Donnerstag mit einem Plus von 0,13 Prozent bei 11.587,47 Punkten. Kurz vor dem großen Verfall (Hexensabbat) an der Terminbörse EUREX soll einmal mehr die übergeordnete Bewegung des DAX betrachtet werden. Ausgehend vom Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten bis zum jüngsten Zwischenhoch des 01. März 2019 bei 11.676,86 Punkten, wären die nächsten Auf- und Abwärtssequenzen abzuleiten. Die Widerstände wären bei 11.677 Punkten, sowie bei den Projektionen zur Oberseite von 12.006/12.209 und 12.539 Punkten zu ermitteln. Die Unterstützungen kämen bei den Marken von 11.347/11.143/10.978/10.813 und 10.609 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare