Marktüberblick

Der Deutsche Aktienindex ging am Donnerstag mit einem leichten Minus von 0,25 Prozent bei 12.282,60 Punkten aus dem Xetra-Handel. Damit kam es nach neun Tagen mit Kursgewinnen in Folge endlich mal zu einer kleinen Verschnaufpause. Von einer breit angelegten Korrektur so kurz vor der Dividendensaison ist dennoch noch keine Spur. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,22 Mrd. Euro. Bis auf den Züricher SMI und dem Madrider Ibex 35, schlossen die umsatzstarken europäischen Leitindizes mehrheitlich im roten Bereich. Der EuroStoxx50 beendete den Tag mit einem Minus von 0,31 Prozent bei 3.491,92 Zählern. Am Donnerstag wurde publik, dass die Commerzbank und die Deutsche Bank ihre Gespräche über einen Zusammenschluss beider Institute nicht fortsetzen werden. Der Vorstandsvorsitzende der Deutschen Bank Sewing sprach von keinem ausreichend vorhandenen Mehrwert für die Aktionäre für den Fall eines Zusammenschlusses mit der Commerzbank. Obendrein wären die Umsetzungsrisiken, Restrukturierungskosten und Kapitalanforderungen an erster Linie als Hemmnisse zu nennen. Die Aktie zog zunächst bis beinahe auf 8 Euro an, verlor aber bis zum Mittag wieder den Tagesgewinn und schloss mit einem Minus von 1,49 Prozent bei 7,48 Euro. An der Wall Street kam es ab dem Nachmittag zu einer Reihe von wichtigen Quartalsmeldungen. Hier wäre das Quartalsergebnis des Dow Jones-Konzerns 3M hervorzuheben. 3M lag mit einem Gewinn je Aktie in Höhe von 2,23 US-Dollar bei einem Umsatz von 7,9 Mrd. US-Dollar unterhalb der Konsensschätzungen. Das Wertpapier schloss an der NYSE mit einem kräftigen Minus von 12,95 Prozent bei 190,72 US-Dollar. Die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 beendeten den Tag mit gemischten Vorzeichen, denn nur der NASDAQ100 konnte sich einmal mehr auf neue Rekorde heben und schloss mit einem Kursplus von 0,42 Prozent bei 7.816,92 Punkten. Der neue Rekord liegt nun bei 7.851,97 Punkten.

Am Freitag stehen vor allem aus den USA eine Reihe von volkswirtschaftlichen Daten zur Veröffentlichung an. Um 14:30 Uhr wird das BIP für das erste Quartal2019 erwartet. Zeitgleich werden die persönlichen Ausgaben im ersten Quartal 2019 publiziert. Um 16:00 Uhr wird das Verbrauchervertrauen der Universität Michigan für den April ausgewiesen und um 19:00 Uhr folgt der Datensatz des Öldienstleisters Baker Hughes mit der Anzahl der aktiven Ölförderplattformen auf Wochenbasis. Schließlich wird um 21:30 Uhr noch der CoT-Bericht der US-Terminmarktaufsicht CFTC ausgegeben. Von der Unternehmensseite berichteten bereits am Morgen Deutsche Bank, Sanofi, Daimler und Total von ihren Quartalsergebnissen. Ferner berichten am Nachmittag die US-Konzerne Colgate-Palmolive, Exxon Mobil, Chevron, Goodyear Tire, Helen of Troy, Lear und Piper Jaffray von ihrem aktuellen Quartalszahlenwerk.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte notierten kurz vor dem jeweiligen Wochenschluss mehrheitlich in der Verlustzone. Der japanische Nikkei225, die festlandchinesischen Indizes aus Shanghai und Shenzen, der australische ASX200 und der südkoreanische Kospi verloren, der Hang Seng aus Hongkong hielt sich im grünen Bereich. Die US-Futures tendierten überwiegend leicht schwächer. Die ersten DAX-Indikationen lagen am Morgen bei 12.285 Punkten.

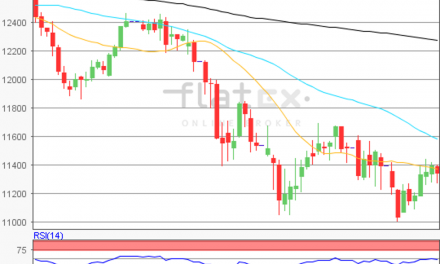

Zur Charttechnik: Der Deutsche Aktienindex schloss am Donnerstag nach neun Gewinntagen in Folge mit einem Kursverlust von 0,25 Prozent bei 12.282,60 Punkten. Ausgehend vom übergeordneten Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten bis zum Zwischenhoch und gleichzeitig dem Jahreshoch vom 24. April 2019 bei 12.349,83 Punkten, wären die Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei den Marken von 12.913/13.141 und 13.629 Punkten zu ermitteln. Die Unterstützungen kämen bei 12.048/11.861/11.559/11.315 und 11.070 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare