Marktüberblick

Der Deutsche Aktienindex setzte am Mittwoch feiertagsbedingt aus. Am Dienstag ging der DAX mit einem Kursplus von 0,13 Prozent bei 12.344,08 Punkten aus dem Xetra-Handel. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,65 Mrd. Euro. Auch der EuroStoxx50 legte am Maifeiertag eine Pause ein. Am Dienstag schloss er noch mit einem Plus von 0,36 Prozent bei 3.514,62 Punkten. Die Leitindizes in Mailand, Madrid, Paris und Zürich pausierten ebenfalls. In Großbritannien wurde hingegen gehandelt. Der Londoner FTSE100 schloss mit einem Kursverlust von 0,44 Prozent bei 7.385,26 Zählern. An der Wall Street wurde am 01. Mai ebenso gehandelt. Der marktbreite US-Leitindex S&P500 schob sich zunächst mit 2.954,13 Punkten auf ein neues Allzeithoch, während der NASDAQ100 sein Rekordhoch von 7.851,97 beinahe touchierte. Dem Dow Jones blieb als einzigem Index der großen drei noch ein neues Rekordhoch verwehrt. Der S&P500 zum Beispiel konnte in den ersten vier Monaten des Jahres 2019 so starke ansteigen wie seit rund neun Jahren nicht mehr. Die nun ein Jahrzehnt alte Hausse scheint kein Ende zu nehmen. Die Berichtssaison lief bis dato ohnehin hervorragend und dies besonders deshalb, weil die Erwartungen überwiegend niedrig angelegt wurden. Somit fiel es in der Gesamtbetrachtung nicht sehr schwer, die Konsensschätzungen zu übertreffen. Auch die Vorfreude auf einen US-China-Deal könnte bereits gehörig eingepreist worden sein. Die taubenhafte Fed trug jedoch in erster Linie zu der Rally der letzten Monate bei. Die Fed war es auch einmal mehr, die den Markt auch am Mittwoch nach dem Fed-Zinsentscheid gen Süden schickte. Die drei US-Leitindizes schlossen allesamt mit Kursverlusten.

Am Donnerstag stehen eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe im April zur Veröffentlichung an. Die Daten werden für Spanien, die Schweiz, Italien, Frankreich, Deutschland und die Eurozone ausgewiesen. Um 10:30 Uhr folgt der Einkaufsmanagerindex des Bausektors im April für Großbritannien. Ein Highlight für alle Devisenhändler wird um 13:00 Uhr der Zinsentscheid der Bank of England (BoE) sein. Aus den USA werden am Nachmittag die Erstanträge auf Arbeitslosenhilfe auf Wochenbasis, sowie der US-Arbeitskostenindex und die Produktivität ex-Agrar für das erste Quartal 2019 erwartet. Um 15:45 Uhr folgt noch der ISM New York Index für den März, sowie m 16:00 Uhr der Auftragseingang der Industrie und für langlebige Güter für den Monat März. Von der Unternehmensseite berichteten bereits am Morgen Fresenius SE, Frsenius Medical Care, Volkswagen und Shell. Aus den USA werden ab dem Nachmittag Quartalsergebnisse unter anderem von Intercontinental Exchange, DowDuPont, Kellog, Gilead Sciences, Cigna, Janus Henderson, Under Armour, Herbalife, Activision Blizzard, Monster Beverage und Shake Shack zu bewerten sein.

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures tendierten kurz vor dem Übergang von der asiatischen zur europäischen Handelszeit noch uneinheitlich. Die ersten DAX-Indikationen am Morgen lagen bei 12.310 Punkten.

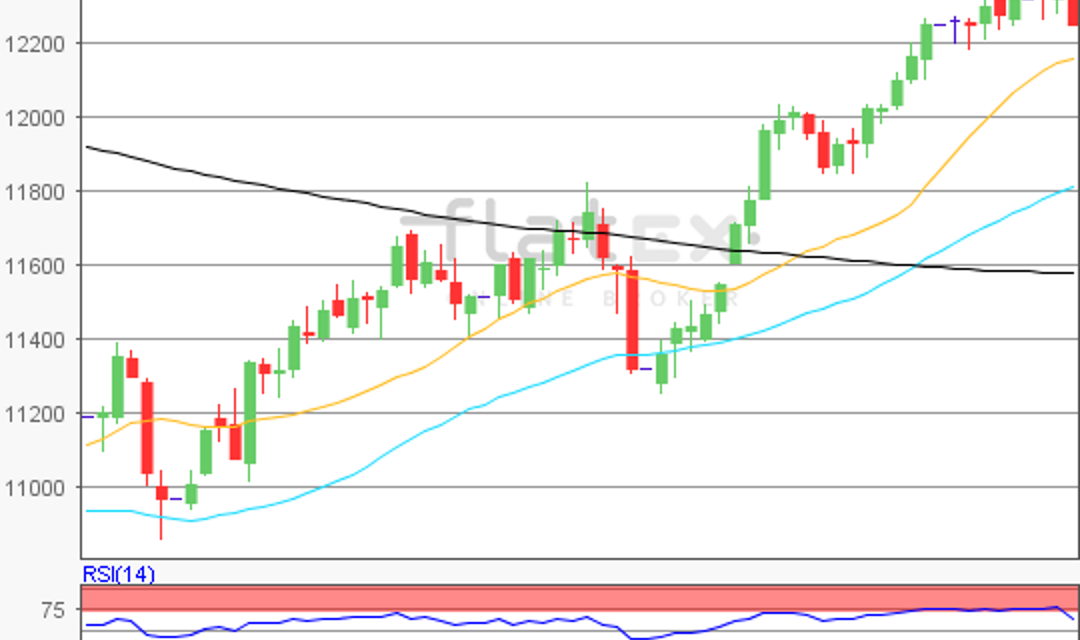

Zur Charttechnik: Der Deutsche Aktienindex schloss am Dienstag via Xetra mit einem Gewinn von 0,13 Prozent bei 12.3344,08 Punkten. Am 01. Mai wurde feiertagsbedingt nicht gehandelt. Ausgehend vom Rekordhoch des 23. Januar 2018 bei 13.596,89 Punkten bis zum übergeordneten Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten, wären die nächsten Auf- und Abwärtssequenzen abzuleiten. Die Widerstände wären bei 12.814/13.219 und 13.597 Punkten zu ermitteln. Die Unterstützungen kämen bei den Marken von 11.938/11.547 und 11.062 Punkten in Betracht. Der DAX pendelte jüngst um das 61,8prozentige Fibonacci-Retracement von 12.330 Punkten, welches sich aufgrund des hier analysierten Kursverlaufs ableiten lässt.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare