Marktüberblick

Wieder einmal bewegte der Handelsstreit zwischen China und den USA sowie eine unerwartete Ankündigung von US-Präsident Trump die Aktienmärkte weltweit. Dieses Mal war es die Nachricht, dass auf gewisse chinesische Produkte zum Wochenende hin die Zölle seitens der USA auf 25 Prozent erhöht werden. Ob dies nur eine erneute Drohkulisse von Trump oder ein Vorzeichen für das endgültige Scheitern der laufenden Verhandlungen der beiden Supermächte ist, lässt sich schwer sagen. Klar negativ reagierten die Aktienmärkte, besonders Aktien die von einer Verschärfung des Handelskonfliktes betroffen sein könnten, verloren zum Teil deutlich. Der DAX verlor 1,01 Prozent und schloss bei 12.286,88 Punkten, der Euro Stoxx 50 gab um 1,13 Prozent auf 3.462,95 Zähler nach. Nicht ganz so schwer erwischte es die US-Börsen. Zwar eröffneten sie mit dicken Minuszeichen, konnten sich aber im Tagesverlauf deutlich erholen. Der Dow Jones schloss mit einem sehr moderaten Minus von 0,25 Prozent bei 26.438,48 Punkten, der Technologieindex Nasdaq 100 gab um 0,66 Prozent auf 7.794,09 Zäher nach. In Deutschland zeigte sich wieder einmal, wie abhängig die Wirtschaft von einem guten internationalen Handelsklima ist. Besonders schwach präsentierten sich im DAX BASF mit einem Minus von gut fünf Prozent oder auch der Chipwert Infineon mit einem Abschlag von fast drei Prozent. Schlusslicht im Dow Jones war die Aktie von Nike mit einem Verlust von 2,5 Prozent.

Eine Flut von Quartalszahlen wartet heute auf die Anleger speziell aus Deutschland. So werden unter anderem in Deutschland Axel Springer, BMW, Evonik, Hannover Rück, Hello Fresh, Henkel, Infineon, MorphoSys, Vonovia und Wacker Neuson Einblick in die Geschäftsentwicklung des letzten Quartals gewähren. Auf europäischer Ebene gibt es Zahlen von Adecco, Alstom, Endesa, Viscofan und Tomra Systems. Damit könnte sich bei den genannten Werten eine erhöhte Volatilität als Reaktion auf die Zahlen im Tagesverlauf ergeben. Wichtige Wirtschaftsdaten stehen heute nicht auf der Agenda, die Anleger werden wohl weiter gebannt auf die Entwicklung des Handelskonflikts zwischen China und den USA schauen.

Ausblick DAX

Relativ stabil präsentieren sich heute die asiatisch-pazifischen Aktienmärkten nach dem Kursmassaker gestern. So verliert der Hang Seng China Enterprises Index lediglich 0,2 Prozent. Nur in Tokio fallen die Kurse deutlich, hier wird nach dem Feiertag gestern quasi der schlechte Wochenstart nachgeholt. Der Nikkei verliert aktuell 1,5 Prozent. Die ersten DAX Indikationen liegen mit 12.250 gut 30 Punkte unter den Schlusskursen von gestern.

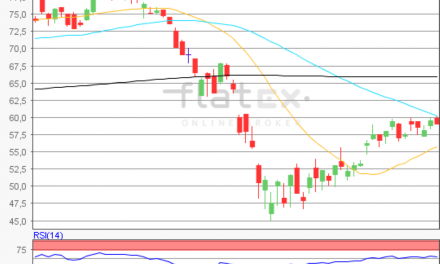

Zur Charttechnik: Der Deutsche Aktienindex eröffnete gestern sehr schwach und riss eine deutliche Kurslücke nach unten. Grund hierfür war natürlich die Ankündigung von US-Präsident Trump, weitere Zölle im Handelsstreit mit China zu erheben. Im Tagesverlauf konnte sich der DAX aber von seinem Tief bei 12.135,42 Punkten deutlich erholen und schloss mit einem vergleichsweise moderaten Minus von 1,01 Prozent auf 12.286,88 Zähler. Damit unterschritt der DAX im Tagesverlauf zwar den jüngst gebrochenen Abwärtstrend seit dem Rekordhoch im Januar 2018, konnte aber zumindest darüber schließen. Aktuell verläuft diese Trendlinie bei rund 12.260 Punkten und stellt zusammen mit dem gestrigen Tagestief eine wichtige Unterstützung dar. Sollte der DAX weiter unter Druck kommen, so ist zwischen 12.020 – 12.030 Punkten eine weitere Kursunterstützung auszumachen. Die zur Eröffnung gerissene Kurslücke wurde im Tagesverlauf zum großen Teil geschlossen, es verbleibt ein ungeschlossener Bereich zwischen 12.298,66 und 12.344,23 Punkten. Entscheidender Widerstand auf der Oberseite bleibt das Jahreshoch bei 12.435,67 Zählern.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare