Marktüberblick

Und wieder einmal scheint es ein Mann zu sein, der mit seinen Äußerungen darüber entscheidet, ob die Aktienmärkte steigen oder fallen. Die Rede ist natürlich von US-Präsident Trump. Ausnahmsweise ging es dabei nicht vorrangig um China, sondern um die unbestätigte Nachricht, dass die USA über eine Einführung von höheren Zöllen auf Autos aus der EU erst später entscheiden werden. Die Märkte nahmen dies zum Anlass und legten auf breiter Front zu. Wie zu erwarten, profitierten besonders die Autoaktien, BMW legte um 3,1 Prozent und Daimler um 2,9 Prozent zu. Der DAX schloss mit einem Plus von 0,9 Prozent bei 12.099,57 Zählern, der Euro Stoxx 50 zog um 0,64 Prozent auf 3.385,78 Punkte an. Der Dow Jones konnte sein Tageshoch zwar nicht halten, schloss aber immerhin noch um 0,44 Prozent fester auf 25.656,18, der Nasdaq 100 legte mit einem Plus von 1,33 Prozent auf 7.503,31 Punkte deutlicher zu. Geholfen hat den Aktienmärkten sicher auch die Stärke des US-Rentenmarktes, dort fielen die Renditen der zehnjährigen US-Staatsanleihen auf eine Rendite von 2,37 Prozent. Bei den Einzelaktien in Deutschland fiel besonders ThyssenKrupp im DAX auf, das Minus betrug rund fünf Prozent.

Deutlich weniger Quartalszahlen als die Tage vorher kommen heute von deutschen Unternehmen. Im DAX herrscht sogar gänzlich Ruhe, in der zweiten und dritten Börsenreihe gibt es einige Unternehmen, welche ihre Zahlen bekanntgeben u.a. RTL, Südzucker und KWS Saat. Auf europäischer Ebene berichten folgende Schwergewichte über die Geschäftsergebnisse des letzten Quartals, der niederländische Versicherungskonzern AEGON, die beiden britischen Unternehmen Burberry und National Grid und aus der Schweiz bzw. Österreich die Firmen Alcon, Österreichische Post und Wienerberger. Die Zahlen der beiden US-Unternehmen Applied Materials und NVIDIA werden wohl Einfluss auf die Kurse von Aktien in der Halbleiter- bzw. Chipindustrie weltweit haben. Ebenfalls Quartalszahlen vermeldet der US-Einzelhandelskonzern Walmart. Um 14:30 Uhr kommen aus den USA die Zahlen für die Erstanträge von Arbeitslosenunterstützung, die der Baubeginne und Baugenehmigungen sowie der Philly-Fed-Herstellungsindex. Außerdem spricht um 17:15 Uhr noch der Präsident der Bank of Canada Poloz.

Ausblick DAX

Die Kurse an den asiatisch-pazifischen Aktienmärkten präsentieren sich uneinheitlich. Während der Nikkei um 0,7 Prozent verliert, kann der Hang Seng China Enterprises Index 0,3 Prozent zulegen. Die ersten vorbörslichen DAX Indikationen liegen bei 12.056 Punkten und damit rund 40 Punkte unter den Schlusskursen von gestern. Damit könnte zumindest zum Handelsbeginn die DAX Erholung der letzten beiden Tage ins Stocken geraten.

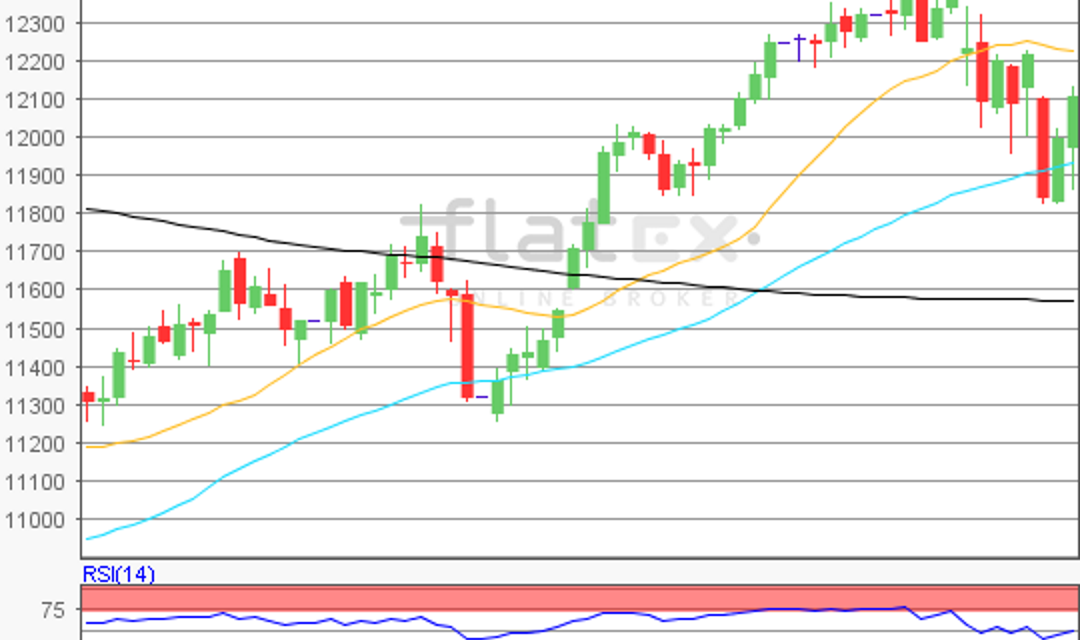

Zur Charttechnik: Der DAX arbeitet weiterhin an seiner Erholung, gestern konnte der Index den zweiten Tag in Folge mit Kursgewinnen schließen. Dabei hatten wir es mit einer Handelsspanne von immerhin 237 Punkten zu tun, das Tief lag bei 11.862, das Hoch bei 12.099 Zählern. Auf Wochensicht ist der Index damit sogar bis jetzt im Plus, gestern zog er um 0,9 Prozent auf 12.099,57 Punkte an. Damit scheint der DAX den wichtigen Aufwärtstrend seit dem letzten markanten Tief am 27.12.18, welcher bereits am Montag getestet wurde, vorerst verteidigt zu haben. Aktuell verläuft diese wichtige Unterstützung bei 11.893 Punkten. Erst ein Fall unter diese Marke bzw. unter das Tagestief vom Montag bei 11.844 würde wohl ein Verkaufssignal generieren. Eine zusätzliche wichtige Unterstützung ist die 200-Tage-Linie (EMA-Basis), aktuell verläuft dieser gleitende Durchschnitt bei 11.758 Punkten, noch ist die Tendenz dieser Durchschnittslinie ganz leicht steigend. Auf dem weiteren Weg nach oben sind Widerstände bei 12.141, 12.208 und 12.233 auszumachen. Als größter Widerstand sollte sich das bisherige Jahreshoch 2019 bei 12.435,67 Zählern erweisen, auch wenn diese Kursmarke im Moment mehr als 300 Punkte außer Reichweite liegt.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare