Marktüberblick

Die grünen Vorzeichen dominierten den gestrigen Handelstag an den Leitbörsen in den USA und Europa. Der DAX legte um 0,85 Prozent auf 12.143,47 Punkte zu, der Euro Stoxx 50 verbesserte sich um 0,5 Prozent auf 3.386,51 Zähler. Deutlicher zulegen konnte der Technologieindex Nasdaq 100 mit einem Zuwachs von 1,01 Prozent auf 7.451,02 Zähler. Beim Dow Jones ging es um 0,77 Prozent auf 25.877,33 Punkte nach oben. Gestützt hat die Aktienmärkte die Nachricht, dass das US-Handelsministerium eine auf 90 Tage befristete Lizenz für US-Exporte an den chinesischen Konzern Huawei erlaube. Dies kommt einer Aussetzung des zuvor gemeldeten Geschäftsverbotes für US-Firmen mit Anbietern aus China gleich. Von dieser leichten Entspannung konnten im Dow Jones die Aktien von Apple und Intel profitieren, Intel zog um 2,1 Prozent, Apple um 1,9 Prozent an. Tesla Chef Elon Musk beunruhigte seine Aktionäre mit der Nachricht, dass nun eisernes Sparen im Konzern angesagt ist. Geht die Geldverbrennung in dem gleichen Tempo weiter wie zuletzt, dann würde das Geld ohne Kapitalerhöhung wohl nur noch für zehn Monate reichen. Die Aktie reagierte mit einem kleinen Minus von 0,1 Prozent, deutlichere Verluste hatte es bereits an den Vortagen gegeben. Im DAX stachen die Aktien von Wirecard und ThyssenKrupp heraus, das Plus betrug hier jeweils mehr als vier Prozent. Das Papier von Adidas legte um 2,7 Prozent zu, die Aktie kletterte auf ein neues Allzeithoch.

Interessant könnte der heutige Tag für Fans von Immobilienaktien werden, schließlich melden mit ADO Properties und CA Immobilien gleich zwei Unternehmen aus der Branche ihre Quartalszahlen. Aus Österreich kommen Quartalsergebnisse vom Flugzeugzulieferer FACC AG, in Großbritannien berichtet das bekannte Einzelhandelsunternehmen Marks & Spencer über den Geschäftsverlauf des letzten Quartals. In den USA wird der Textilgigant V.F. Corp. im Rampenlicht stehen, auch hier werden die Quartalsergebnisse veröffentlicht. Beim Blick auf den heutigen Wirtschafskalender lässt sich feststellen, dass heute etwas mehr als am gestrigen Handelstag auf der Agenda steht. Um 09.30 Uhr spricht EZB Präsident Mario Draghi, um 10.30 Uhr wird in Großbritannien der Verbraucherpreisindex (Jahr) veröffentlicht. Um 14.30 Uhr folgen dann die Einzelhandelsumsätze in Kanada und um 20.00 Uhr erhalten wir einen Einblick in das FOMC Protokoll. Traditionsgemäß werden die Anleger hier wieder nach Hinweisen für die zukünftige Zinspolitik der US-Notenbank suchen.

Ausblick DAX

Einheitlich leicht im Plus notieren heute die wichtigen asiatisch-pazifischen Aktienmärkte. Der japanische Nikkei legt um 0,1 Prozent zu, der Hang Seng China Enterprises Index kann sich ebenfalls um 0,1 Prozent verbessern. Die ersten vorbörslichen DAX Indikationen tendieren mit 12.155 Punkten wenig verändert gegenüber dem Handelsschluss gestern Damit dürfte wohl ein sehr ruhiger Handelsstart ins Haus stehen.

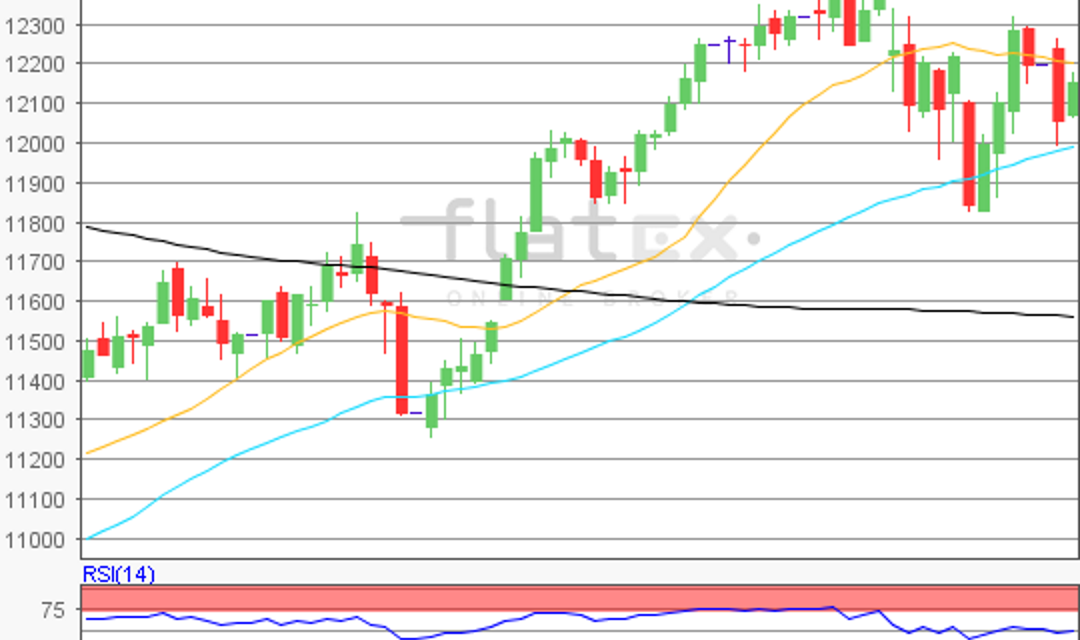

Zur Charttechnik: Auf das deutliche Minus am Montag folgte gestern ein Plus beim deutschen Leitindex. Der DAX legte um 0,85 Prozent auf 12.143,47 Zähler zu. Damit konnte ein Teil der Verluste vom Wochenauftakt wieder wettgemacht werden. Wichtige Widerstände auf dem weiteren Weg nach oben liegen bei 12.217 und bei 12.310 Punkten, dies ist das Hoch vom letzten Donnerstag. Gelänge ein Sprung über diese beiden Marken, dann liegt der nächste charttechnische Widerstand bei 12.435,67 Punkten, dies ist das bisherige Jahreshoch 2019. Wichtige Unterstützungen sind die Marken von 11.967, 11.844 und die 200-Tage-Linie (EMA-Basis). Aktuell verläuft dieser für den DAX wichtige gleitende Durchschnitt bei 11.775, Tendenz nur noch marginal steigend. Da der DAX gestern seinen schlechten Wochenstart nicht fortsetzte, bleibt die weitere Richtung für die Woche völlig offen und wird wohl wieder einmal vom Handelskrieg zwischen China und den USA geprägt werden.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare