Marktüberblick

Der Deutsche Aktienindex startete mit leichten Kursaufschlägen in die neue Handelswoche. Zum Xetra-Schluss legte der DAX um 0,56 Prozent auf 11.792,81 Punkte zu. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,53 Mrd. Euro. Auch die restlichen umsatzstarken europäischen Indizes wiesen Kursaufschläge auf. Der EuroStoxx50 ging mit einem Plus von 0,60 Prozent bei 3.300,22 Zählern aus dem Handel. Im Verlauf des Vormittags wurden am Montag eine Reihe von Einkaufsmanagerindizes für das Verbarbeitende Gewerbe im Mai aus Spanien, Italien, der Schweiz, Deutschland, Frankreich, der Eurozone, Großbritannien und aus den USA veröffentlicht. Vor allem die Daten aus Deutschland, der Eurozone und aus den USA fanden erhöhte Beachtung. Die Industrie in der Eurozone rutschte auf einen finalen Wert von 47,7 Punkten. Gemäß der Agentur Markit war es die stärkste „Verkürzung“ der Lieferzeiten seit Mitte 2009 und obendrein der achte Auftragsrückgang in Folge. Auch für Deutschland sieht es gemäß der Mai-Daten von Markit nicht rosig aus. Es ist das stärkste Minus bei der Beschäftigung seit fast sechseinhalb Jahren zu registrieren und auch die Einkaufspreise sind gemäß Markit seit Mitte 2016 rückläufig. Der deutsche Einkaufsmanagerindex für das Verarbeitende Gewerbe im Mai wurde mit nur 44,3 Punkten publiziert und liegt damit auf einem der tiefsten Werte seit dem Jahr 2012. Überraschend schlecht fiel auch der Wert für die USA im Mai aus, denn der Index fiel mit 50,5 Punkten auf den schlechtesten Wert seit September 2009. Ohnehin ist die Expansionsschwelle von 50,0 Punkten nicht mehr weit entfernt. Auch der ISM-Einkaufsmanagerindex für die USA enttäuschte mit nur 52,1 Punkten, anstatt der erwarteten 53,0 Punkte. Alles in allem sieht man, welche Effekte die Handelseskapaden der US-Regierung und auch der Pekinger Zentralregierung mittlerweile auf einem Teil der globalen Wirtschaft haben. An der Wall Street ging für die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 der Handelsauftakt durchweg baden. Der NASDAQ100 verlor sogar oberhalb von 2 Prozent und rutschte per Tagesschluss sogar unter die 7.000-Punkte-Marke.

Am Dienstag stehen um 11:00 Uhr die Verbraucherpreise für die Eurozone im Mai und gleichzeitig die Arbeitslosenzahlen für die Eurozone im April zur Veröffentlichung an. Aus den USA werden um 15:45 Uhr der ISM New York Index für den Mai und um 16:00 Uhr der Auftragseingang der Industrie im April zu bewerten sein. Schließlich wird man um 22:30 Uhr noch die wöchentlichen US-Rohöllagerbestände seitens API ausgewiesen bekommen. Von der Unternehmensseite berichten unter anderem die US-Konzerne Cracker Barrel, Ambarella, GameStop, Healthequity und Salesforce.com von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes wiesen am Morgen ein recht uneinheitliches Bild auf, während die US-Futures durchweg Zugewinne erzielten. Die ersten DAX-Indikationen lagen bei 11.745 Punkten.

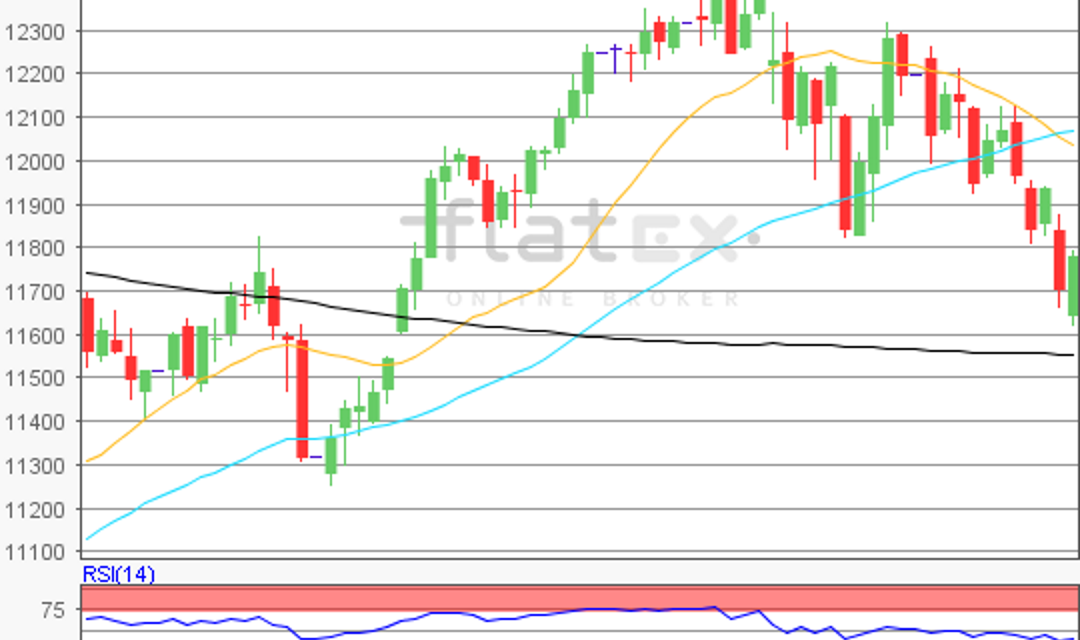

Zur Charttechnik: Der Deutsche Aktienindex startete via Xetra mit leichten Kursgewinnen von 0,56 Prozent in die neue Woche und schloss mit 11.792,81 Punkten. Der übergeordnete Trend zeigt weiterhin abwärts. Ausgehend vom Rekordhoch des 23. Januar 2018 bei 13.596,89 Punkten bis zum übergeordneten verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten, wären die langfristig relevanten Auf- und Abwärtssequenzen etwaig ableitbar. Die Widerstände wären bei 11.938/12.330/und 12.310 Punkten zu ermitteln. Die Unterstützungen kämen bei den Marken von 11.547/11.062 und 10.764 Punkten in Betracht. Auf der Unterseite steht zudem noch eine bei 11.549,32 Punkten zu schließende Kurslücke zur Disposition (Kurslücke vom 29. März auf den 01. April 2019).

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare