Marktüberblick

Der Deutsche Aktienindex startete mit Abgaben in die neue Handelswoche. Zum Xetra-Schluss notierte der DAX mit einem Abschlag von 0,53 Prozent und 12.274,57 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,26 Mrd. Euro. Auch die restlichen umsatzstarken europäischen Indizes wiesen mit Ausnahme des Londoner FTSE100, der sich mit einem Plus von 0,12 Prozent und 7.416,69 Punkten im grünen Bereich halten konnte, Kursverluste auf. Der EuroStoxx50 ging mit einem Minus von 0,33 Prozent bei 3.455,57 Zählern aus dem Handel. Von der volkswirtschaftlichen Seite stand am Montag um 10:00 Uhr der ifo-Index für den Juni im Fokus der Anleger. Der ifo-Geschäftsklimaindex im Juni wurde mit 97,4 Punkten veröffentlicht. Die Geschäftslage wurde mit 100,8 Punkten etwas freundlicher als prognostiziert gesehen. Die Geschäftserwartungen hingegen fielen aber auf 94,2 Punkte und sackten damit nochmals leicht ab. Diese Daten trugen zum Wochenbeginn auch nicht gerade zur Kauflaune bei den DAX-Anlegern bei. Am Nachmittag überraschte der Chicago Fed National Activity Index mit einem Minus von 0,05 Punkten zwar wesentlich besser, als mit einem Minus von 0,48 Punkten erwartet, doch nach wie vor bleibt ein Minus ein Minus und indiziert somit weiterhin eine minimale Kontraktion. Stark abwärts ging es für die Aktie des Automobilkonzerns Daimler. Die Stuttgarter gaben eine Gewinnwarnung heraus und gehen aufgrund der offenbar manipulierten Dieselfahrzeuge nur noch von einem operativen Gewinn auf Vorjahresniveau aus. Aufgrund behördlicher Verfahren und Überprüfungen inklusive etwaiger Anpassungen wurden Rückstellungen in Höhe eines hohen dreistelligen Millionenbeitrags genannt. An der Wall Street wiesen die drei führenden US-Indizes nach der Schlussglocke keine großen Veränderungen auf. Während der NASDAQ100 und der S&P500 nur leicht verloren, konnte sich der Dow Jones minimal im grünen Bereich halten.

Am Dienstag wird am Morgen um 08:45 Uhr bereits das französische Geschäftsklima für den Juni zur Veröffentlichung anstehen. Im Verlauf des Nachmittags werden aus den USA um 15:00 Uhr der S&P/Case-Shiller-Hauspreisindex für den April und der FHFA-Hausmarktindex für den April zeitgleich ausgewiesen und um 16:00 Uhr wird zur gleichen Zeit das US-Verbrauchervertrauen für den Juni, die US-Neubauverkäufe für den Juni und der Richmond-Fed-Index für das Verarbeitende Gewerbe im Juni publiziert. Nach dem US-Börsenschluss um 22.30 Uhr werden noch die API-Rohöllagerbestände der Woche erwartet. Von der Unternehmensseite berichten die US-Konzerne AeroVironment, FactSet, FedEx, Lennar, Micron Technology und Synnex von ihren aktuellen Quartalszahlen.

Die asiatisch-pazifischen Aktienmärkte tendierten am Dienstag überwiegend schwächer. Am stärksten verloren die festlandchinesischen Indizes aus Shanghai und Shenzen. Die US-Futures wiesen am Morgen durchweg leichte Kursverluste auf. Die ersten DAX-Indikationen lagen bei 12.226 Punkten.

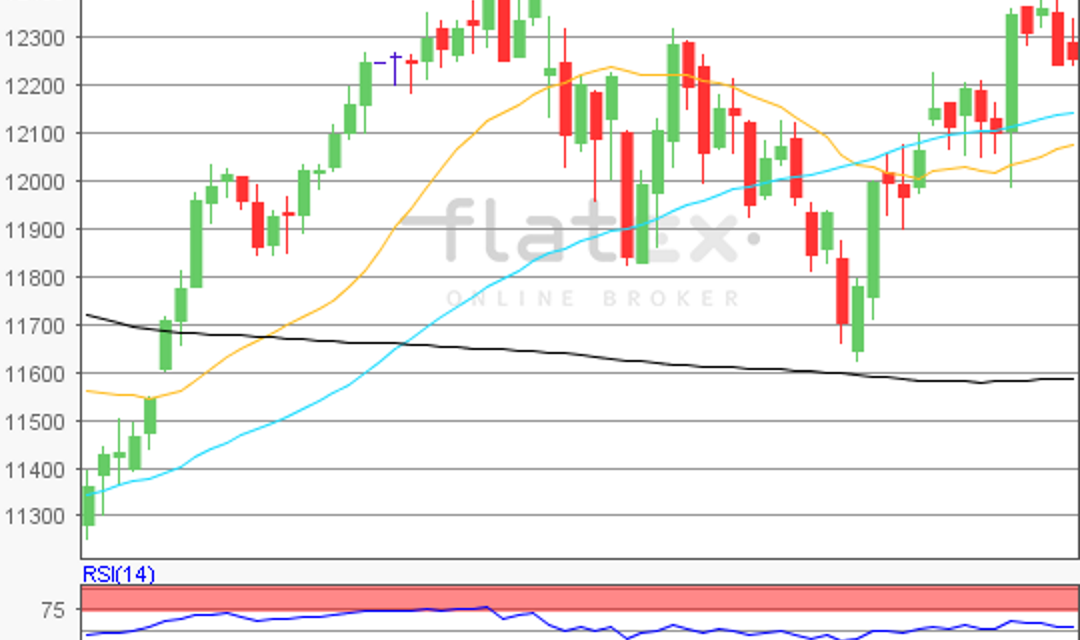

Zur Charttechnik: Der Deutsche Aktienindex beendete den Montag mit einem Kursverlust von 0,53 Prozent bei 12.274,57 Punkten. Ausgehend vom letzten Verlaufstief des 18. Juni 2019 bei 11.987,55 Punkten bis zum Jahreshoch des 20. Juni 2019 bei 12.438,37 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite technisch abzuleiten. Die Widerstände fänden sich bei den Marken von 12.332 und 12.438 Punkten, sowie bei den Projektionen zur Oberseite von 12.504/12.544/12.610 und 12.716 Punkten. Die nächsten Unterstützungen wären bei 12.213/12.160/12.094 und 11.988 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare