Marktüberblick

Während Deutschland unter der Hitzewelle ächzt, kommt auch der DAX offenbar etwas ins Schwitzen. Das Handelsvolumen ging seit dem Hexensabbat wieder stark zurück und landete am Dienstag via Xetra und Börse Frankfurt gerade einmal bei 2,79 Mrd. Euro. Zum Xetra-Ende notierte der Deutsche Aktienindex mit einem Minus von 0,38 Prozent bei 12.228,44 Punkten. Die restlichen umsatzstarken europäischen Indizes legten mit Ausnahme des Londoner FTSE100, der um 0,08 Prozent auf 7.422,43 Punkte minimal anstieg, den Rückwärtsgang ein. Europas Leitindex EuroStoxx50 fiel um 0,32 Prozent auf 3.444,36 Zähler zurück. Den höchsten Kursverlust wies der Mailänder FTSE MIB auf, der um 0,73 Prozent auf 21.128,41 Punkte verlor. Noch am Vormittag wurden die ifo-Exporterwartungen für den Juni publiziert. Diese sanken von 0,9 Punkten im Mai auf exakt 0,0 Punkte im Juni. Rund um geopolitische Sorgen aufgrund einer möglichen Eskalation zwischen den USA und dem Iran und obendrein dem mittlerweile länger andauernden Handelskonflikt zwischen den USA und China, sehen die Konzernleitungen der deutschen Exportwirtschaft kaum noch Steigerungen. Diese Stimmungslage passte auch zum weiteren Handelsverlauf an den europäischen Börsenplätzen. An der Wall Street achtete man am Mittwoch auf Immobilienindikatoren, wie den S&P/Case-Shiller-Hauspreisindex und den FHFA-Hauspreisindex (beide für den April), sowie die Neubauverkäufe im Mai und das US-Verbrauchervertrauen von Conference Board im Juni. Vor allem das Verbrauchervertrauen hatte sich im Monat Juni recht überraschend verschlechtert und fiel auf 121,5 Punkte. Zusätzlich negativ wirkte sich noch der nach unten revidierte Vormonatswert aus, der von 134,1 auf 131,3 angepasst wurde. Die Kauflaune wurde auch in New York aufgrund der verschärften Tonlage seitens des US-Präsidenten gegenüber dem Iran etwas getrübt. Ohnehin verhielt man sich vor dem G20-Treffen und dem parallel dazu stattfindenden Trump/Xi-Meeting in Bezug auf neue Positionen am US-Aktienmarkt nicht nur zurückhaltend, sondern nahm nach der Rekordfahrt Gewinne mit. Die drei führenden US-Indizes schlossen durchweg mit Kursverlusten.

Von der volkswirtschaftlichen Seite begann der Mittwoch bereits um 08:00 Uhr mit der Ausgabe des deutschen Gfk-Verbrauchervertrauens für den Monat Juli. Um 08:45 Uhr steht die Veröffentlichung des französischen Verbrauchervertrauens für den Juni an. Aus den USA werden am Nachmittag um 14:30 Uhr die Lagerbestände des Großhandels und der Auftragseingang für langlebige Güter (beide Werte für den Mai) ausgewiesen und um 16:30 Uhr werden die wöchentlichen EIA-Rohöllagerbestandsdaten publiziert. Von der Unternehmensseite berichtet der kanadische Konzern Blackberry und die US-Konzerne General Mills, IHS Markit, Paychex, Schnitzer Steel, UniFirst und KB Home von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Märkte wiesen am Morgen überwiegend Kursverluste auf und auch die US-Futures tendierten allesamt etwas schwächer. Die ersten DAX-Indikationen lagen bei 12.190 Punkten.

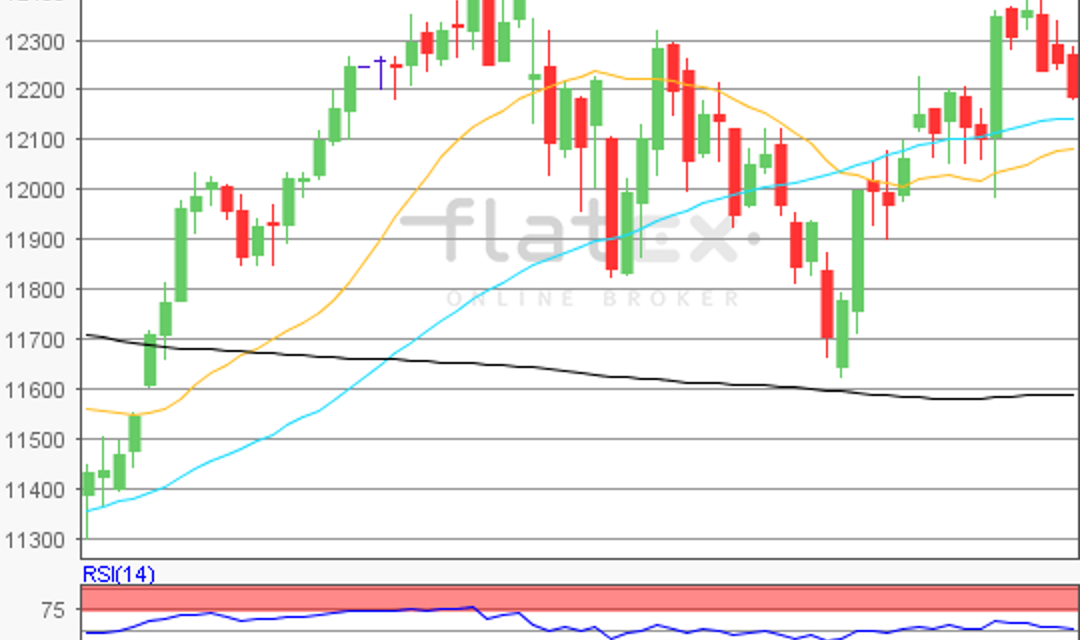

Zur Charttechnik: Der Deutsche Aktienindex ging am Dienstag mit einem Kursverlust von 0,38 Prozent bei 12.228,44 Punkten aus dem Xetra-Handel. Der deutsche Leitindex bewegt sich seit dem Hexensabbat seitwärts bis abwärts gerichtet. Nach wie vor wäre auf den Kursverlauf vom Tief des 03. Juni 2019 von 11.620,44 bis zum Zwischenhoch und gleichzeitig dem neuen Jahreshoch des 20. Juni 2019 von 12.438,37 Punkten abzustellen. Diesen Kursverlauf heranziehend, wären die nächsten Ziele auf der Ober- und Unterseite technisch näher abzuleiten. Die Widerstände fänden sich bei den Marken von 12.438 Punkten, sowie bei den Projektionen zur Oberseite von 12.558/12.632/12.751 und 12.944 Punkten. Die nächsten Unterstützungen wären bei 12.126/12.029/11.933/11.813 und 11.621 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare