Marktüberblick

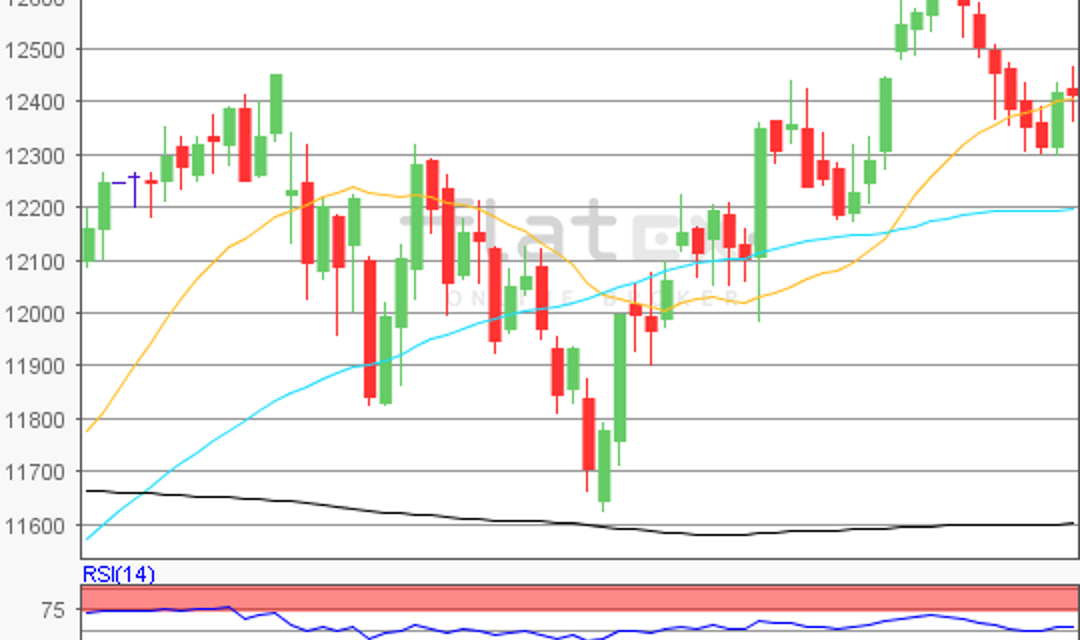

Der Deutsche Aktienindex konnte seine Kursgewinne vom Vortag auch am Dienstag ausbauen und schloss mit einem Zugewinn von 0,35 Prozent bei 12.430,97 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,93 Mrd. Euro. Auch die restlichen umsatzstarken europäischen Leitindizes weisen durchweg Kursgewinne auf. Der EuroStoxx50 beendete den Handelstag mit einem Kursplus von 0,55 Prozent bei 3.521,36 Zählern. Der Leitindex der Börse in Paris, der CAC40, konnte um 0,65 Prozent auf 5.614,38 Punkte anziehen und eroberte sich damit die Pole Position. Bereits mehrfach berichteten wir an dieser Stelle von der konjunkturellen Eintrübung in Deutschland, aber auch in der Eurozone. Dies wurde am Dienstag leider einmal mehr auch von der volkswirtschaftlichen Seite bestätigt. Die ZEW-Konjunkturerwartungen für Deutschland fielen im Juli erneut und überraschten mit einem Minus von 24,5 Punkten sogar im Vergleich zu einem prognostizierten Minus von 22,1 Punkten negativ. Nicht wirklich besser konnte das Minus von 20,3 Punkten für die Eurozone im Juli interpretiert werden. Hier wurde gemäß der Konsensschätzungen von einem Minus von 20,9 Punkten ausgegangen. Der Konjunkturmotor stottert und die Zuversicht sinkt scheibchenweise seit Monaten. In den USA hingegen überraschte der Einzelhandelsumsatz mit einem Plus von 0,4 Prozent positiv. Den Prognosen zufolge war nur mit einem Plus von 0,2 Prozent gerechnet worden. Die US-Kapazitätsauslastung im Juni sank jedoch auf 77,9 Prozent und auch die US-Industrieproduktion musste einen leichten Dämpfer hinnehmen, denn sie blieb unverändert. Die US-Großkonzerne Johnson & Johnson, Goldman Sachs und Wells Fargo übertrafen die Schätzungen der Analysten bei Gewinn je Aktie und Umsatz, JPMorgan übertraf mit einem Gewinn je Aktie von 2,82 US-Dollar bei einem Umsatz von 28,8 Mrd. US-Dollar leicht unterhalb der Prognose. An der Wall Street ertönte die Schlussglocke und die drei US-Leitindizes schlossen durchweg mit Kursverlusten, wobei der NASDAQ100 mit einem Minus von 0,50 Prozent auf 7.927,08 Punkte am stärksten fiel.

Am Mittwoch stehen um 10:30 Uhr die Einzelhandels-, Erzeuger- und Verbraucherpreise für den Juni aus Großbritannien zur Veröffentlichung an. Im Anschluss werden um 11:00 Uhr die Verbraucherpreise für die Eurozone publiziert. Aus den USA werden am Nachmittag um 14:30 Uhr die Baubeginne und Baugenehmigungen für den Monat Juni ausgewiesen und um 16:30 Uhr folgt der wöchentliche Bericht zu den EIA-Rohöllagerbestandsdaten. Am Abend um 20:00 Uhr wird dann noch die Ausgabe des Fed Beige Book zu beurteilen sein. Von der Unternehmensseite berichten unter anderem die US-Konzerne Bank of America, PNC Financial Services, Alcoa, IBM, Ebay, Netflix, Abbott Laboratories, Bank of New York Mellon und U.S. Bancorp von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Morgen größtenteils Kursverluste auf, lediglich der australische ASX200 konnte aber zulegen. Die US-Futures notierten mehrheitlich im grünen Bereich. Die ersten DAX-Indikationen lagen bei 12.413 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Dienstag via Xetra mit einem Kursplus von 0,35 Prozent bei 12.430,97 Punkten. Ausgehend vom Jahreshoch des 04. Juli 2019 bei 12.656,05 Punkten bis zum jüngsten Verlaufstief des 15. Juli 2019 bei 12.301,08 Punkten, wären die die nächsten Ziele auf der Ober- und Unterseite zu bestimmen. Die Widerstände fänden sich bei 12.479/12.521/12.573 und 12.656 Punkten, sowie bei den Projektionen zur Oberseite von 12.708/12.740/12.792 und 12.876 Punkten. Die Unterstützungen wären bei den Marken von 12.385/12.301/12.449/12.217/12.166 und 12.082 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare