Marktüberblick

Wie gewonnen, so zerronnen. Dieses Motto galt am Mittwoch auch für den Deutschen Aktienindex. Zum Xetra-Handelsschluss notierte der DAX mit einem Kursverlust von 0,72 Prozent und schloss mit 12.332,50 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,94 Mrd. Euro. Auch die restlichen umsatzstarken europäischen Indizes verloren am Mittwoch. Die Ausnahme bildete der Züricher SMI, der um 0,93 Prozent auf 9.942,01 Punkte anzog. Der EuroStoxx50 beendete den Tag mit Abgaben in Höhe von 0,56 Prozent bei 3.501,58 Zählern. Noch vor der europäischen Markteröffnung wurde um 08:00 Uhr der deutsche Auftragseingang für das Verarbeitende Gewerbe im Mai veröffentlicht. Dieser gab um 0,4 Prozent nach. Die Auftragsbücher sind aber immer noch recht prall gefüllt, so dass ohne neue Aufträge insgesamt von einer Auftragsreichweite von 5,7 Monaten gesprochen wird. Die drei US-Großbanken Bank of America, Bank of New York Mellon und U.S. Bancorp wiesen am Mittwoch ihre Quartalszahlen aus. Die U.S. Bancorp überraschte mit einem Gewinn von 1,09 US-Dollar bei einem gesteigerten Umsatz von 5,82 Mrd. US-Dollar. Die beiden anderen Banken konnten zwar den Gewinn je Aktie steigern, fielen jedoch bei den Umsatzerwartungen etwas zurück. Die Bank of America zum Beispiel wies einen gewinn je Aktie von 0,74 US-Dollar aus, blieb mit einem Umsatz von 23,1 Mrd. US-Dollar aber etwas unterhalb des prognostizierten Wertes von 23,23 Mrd. US-Dollar. Von der volkswirtschaftlichen Seite enttäuschten die Baubeginne und die Baugenehmigungen für den Juni. Da sie als sogenannter Vorlaufindikator herangezogen werden können, könnte es somit zu einer leichten Abschwächung im Bausektor kommen. An der Wall Street korrigierten die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 nochmals und schlossen durchweg mit Kursverlusten.

Am Donnerstag stehen besonders drei volkswirtschaftliche Datenelemente aus den USA auf der Agenda. Zunächst wären da die Erstanträge auf Arbeitslosenhilfe auf Wochenbasis zu nennen, die um 14:30 Uhr publiziert werden. Zeitgleich erscheint die von der Philadelphia Fed präsentierte Umfrage im Verarbeitenden Gewerbe im Juli und um 16:00 Uhr wären noch die US-Frühindikatoren für den Juni zu beachten. Von der Unternehmensseite berichten bereits am Morgen SAP (DE) und Novartis (CH) von ihren neuesten Zahlen. Am Nachmittag stehen unter anderem Quartalszahlen von Danaher, Philip Morris, Morgan Stanley, Microsoft, Honeywell International United Health und Union Pacific zur Veröffentlichung an.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte lagen am Donnerstag allesamt im roten Bereich. Der japanische Nikkei225 verlor rund zwei Prozentpunkte. Die US-Futures wiesen am Morgen durchweg Kursabschläge auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.215 Punkten. Schlechte Neuigkeiten zum Thema „USA-China-Handelskonflikt“. Zwischen den USA und China entwickelt sich der Fall „Huawei“ zunehmend als Bremsklotz der Verhandlungen.

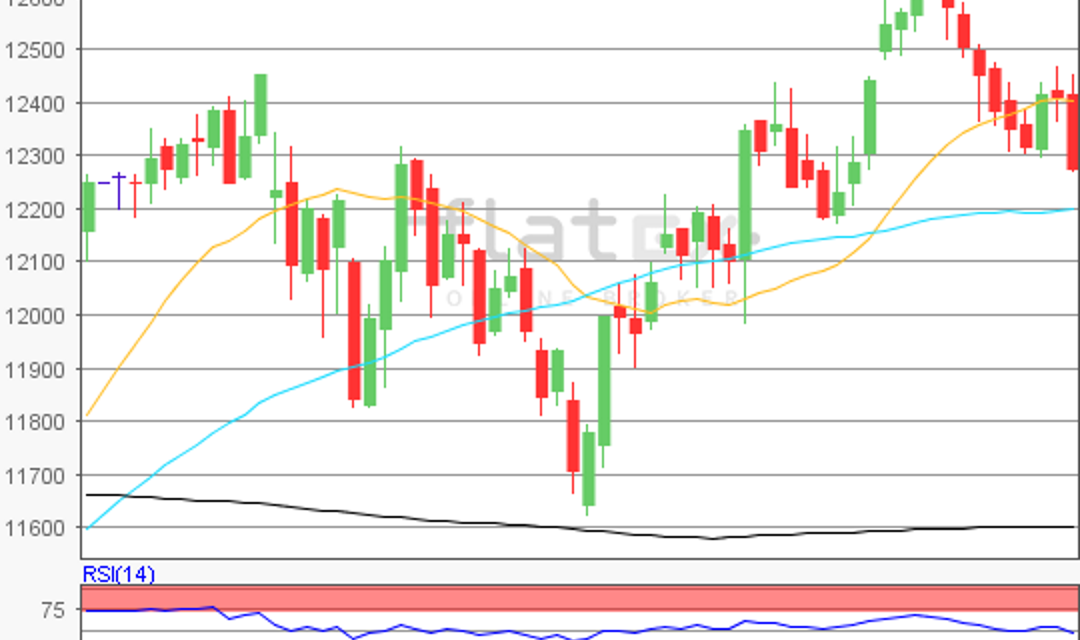

Zur Charttechnik: Der Deutsche Aktienindex ging am Mittwoch via Xetra mit einem Kursverlust von 0,72 Prozent bei 12.332,50 Punkten aus dem Handel. Das Tief vom 15. Juli 2019 bei 12.301,08 Punkten wurde noch nicht unterschritten. Somit könnte weiter auf den Kursverlauf vom Jahreshoch des 04. Juli 2019 bei 12.656,05 Punkten bis zum jüngsten Verlaufstief des 15. Juli 2019 bei 12.301,08 Punkten abzustellen sein, um die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände fänden sich bei 12.301/12.385/12.479/12.521/12.573 und 12.656 Punkten, sowie bei den Projektionen zur Oberseite von 12.708/12.740/12.792 und 12.876 Punkten. Die Unterstützungen wären bei den Marken von 12.217/12.166 und 12.082 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare