Marktüberblick

Die neue Handelswoche begann mit einer leichten Erholungsbewegung für den Deutschen Aktienindex. Zum Xetra-Handelsschluss notierte der deutsche Leitindex mit einem Kursplus von 0,24 Prozent bei 12.289,40 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,57 Mrd. Euro. Der europäische Leitindex EuroStoxx50 beendete den Montag mit einem Zugewinn von 0,28 Prozent bei 3.489,92 Zählern. Von der volkswirtschaftlichen Seite war um 12:00 Uhr der Bericht der Deutschen Bundesbank von Belang. Die Bundesbank geht von einer Abkühlung der deutschen Konjunktur im zweiten Quartal aus und sprach auch von einem Rückgang des Exportgeschäfts nach Großbritannien. Dies ist besonders auf den zuvor avisierten Austrittstermin (Brexit-Termin) des 29. März 2019 zurückzuführen. Viele Importe der Briten wurden demnach im Schlussquartal 2018 und zu Anfang des ersten Quartals 2019 vorgezogen. Gerade Großbritannien sollte man als Deutschlands Kunden ohnehin nicht unterschätzen, denn nach den USA, Frankreich, China und den Niederlanden, wies Großbritannien im Jahr 2018 das fünfthöchste Exportvolumen auf. Auch in Bezug auf die Entwicklung in Deutschlands Bankenwelt kann ein Blick auf die Statistiken der Deutschen Bundesbank nicht schaden. Diesen Statistiken ist zu entnehmen, dass die Anzahl der Banken in Deutschland weiter schrumpft. Waren es Ende 2011 noch 1.903 berichtende Institute, so waren es im Monat Mai 2019 nur noch 1.576 Institute. An der Wall Street gingen die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 durchweg mit Kursgewinnen aus dem Handel. Besonders der NASDAQ100 konnte mit 0,90 Prozent auf 7.905,12 Punkte kräftig steigen.

Am Dienstag werden erst am Nachmittag volkswirtschaftlich relevante Meldungen erwartet. Um 15:00 Uhr wird aus den USA der FHFA-Index für den Mai veröffentlicht und um 16:00 Uhr die Verkäufe bestehender Häuser im Juni, sowie der Richmond Fed Index für das Verarbeitende Gewerbe im Juli. Ebenfalls um 16:00 Uhr wird das Verbrauchervertrauen für die Eurozone im Juli ausgewiesen. Nachdem US-Börsenschluss stehen noch die wöchentlichen API-Rohöllagerbestandsdaten zur Bewertung an. Die Berichtssaison setzt sich auch am Dienstag unbeirrt weiter fort. Unter anderem werden die US-Konzerne Coca-Cola, United Technologies, Texas Instruments, Visa, Biogen, Harley-Davidson und Hasbro ihre aktuellen Quartalszahlen vorlegen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte konnten am Dienstag durchweg zulegen. Der japanische Nikkei225 lag am Morgen mit über einem Prozentpunkt in der Gewinnzone. Auch die US-Futures wiesen allesamt Kursgewinne auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.352 Punkten.

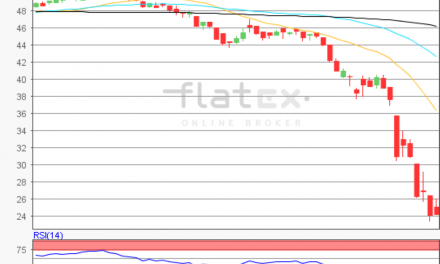

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Montag mit einem Kursplus von 0,24 Prozent bei 12.289,40 Punkten. Ausgehend vom letzten übergeordneten Verlaufstief des 03. Juni 2019 bei 11.620,64 Punkten bis zum Jahreshoch des 04. Juli 2019 bei 12.656,05 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher zu ermitteln. Die Widerstände wären bei 12.412/12.505 und 12.656 Punkten abzuleiten. Die Unterstützungen kämen bei den Marken von 12.261/12.138/ Punkten, sowie bei den Projektionen zur Unterseite von 12.102/12.058/12.016 und 11.865 Punkten in Betracht. Auf der Oberseite bleibt die Kurslücke bei 12.507,72 Punkten ein zusätzlich mögliches Kursziel der Bullen, auf der Unterseite könnten die Bären die noch offene Kurslücke bei 11.549,42 Punkten anpeilen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare