Marktüberblick

Der Deutsche Aktienindex fiel am Dienstag stark zurück. Die zuletzt mühsam erzielten Tagesgewinne verpufften innerhalb eines Handelstages. Der Xetra-DAX schloss mit einem tiefroten Minus von 2,18 Prozent bei 12.147,24 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,46 Mrd. Euro. Die Kurstafel der europäischen Indizes färbte sich ebenfalls tiefrot ein. Der EuroStoxx50 sackte mit einem Kursverlust von 1,72 Prozent auf 3.462,85 Punkte ab. Am Dienstag wurden massenhaft volkswirtschaftliche Daten ausgewiesen. Besonders die US-Daten waren aber mehrheitlich erwartungsgemäß ausgefallen. Eine positive Überraschung war das von Conference Bard publizierte US-Verbrauchervertrauen für den Monat Juli, denn dieses wurde 135,7 Punkten im Vergleich zu den prognostizierten 125,0 Punkten wesentlich besser ausgewiesen. Für Volatilität sorgte am Dienstag aber einmal mehr US-Präsident Donald Trump. Trump adressierte an China eine Warnung, nicht bis zum Abschluss der US-Präsidentenwahl auf Zeit zu spielen. Sollte er nämlich nochmals die Wahl gewinnen, würde der Deal, den sie bekämen wesentlich schlechter für sie ausfallen. China hätte laut Trumps Ausführungen via Twitter aufgrund seiner Zollpolitik schon 5 Millionen Jobs verloren. An der Wall Street beendeten die drei US-Indizes Dow Jones, NASDAQ100 und S&P500 den Tag mit leichten Kursverlusten. Nachbörslich wurden allerding noch starke Quartalszahlen des Tech-Riesen Apple publiziert. Apple wies im Vergleich zu den Prognosen einen stärkeren als erwarteten Quartalsgewinn von 2,18 US-Dollar bei einem höheren Umsatz in Höhe von 53,8 Mrd. US-Dollar.

Am Mittwoch steht ohne Frage der Fed-Zinsentscheid um 20:00 Uhr ganz oben auf der Agenda der Händler. Um einen Ausblick auf die künftige Geldpolitik zu erhalten wäre die im Anschluss um 20:30 Uhr stattfindende Fed-Pressekonferenz sogar noch höher anzusiedeln, denn die Markteilnehmer werden Fed-Chef Powell und seinen Ausführungen sprichwörtlich an den Lippen hängen. Der Terminmarkt preist seit geraumer Zeit zumindest eine Zinssenkung von 25 Basispunkten ein, mit der auch zu rechnen sein sollte. Ferner stehen am Mittwoch bereits während der europäischen Handelszeit um 09:55 Uhr deutsche Arbeitslosenzahlen für den Monat Juli an und um 11:00 Uhr Arbeitslosenzahlen für die Eurozone im Juni. Zeitgleich um 11:00 Uhr wird das Eurozone-BIP für das zweite Quartal zu bewerten sein. Am Nachmittag steht aus den USA um 14:15 Uhr der ADP-Arbeitsmarktbericht für den Juli zur Veröffentlichung an, um 15:45 Uhr der Chicago Einkaufsmanagerindex für den Juli und um 16:30 Uhr noch die wöchentlichen EIA-Rohöllagerbestandsdaten. Von der Unternehmensseite berichteten schon am Morgen Credit Suisse, Osram, Klöckner & Co und Puma von den neuesten Quartalszahlen. Aus den USA werden am Nachmittag die aktuellen Quartalsberichte von Spotify, Qualcomm, Zynga, Moody´s und Western Digital erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Mittwoch kurz vor dem jeweiligen Handelsschluss mehrheitlich Kursverluste auf. Besonders stark verlor der Hang Seng Index aus Hongkong. Die US-Futures notierten zum Ende der asiatischen Handelszeit durchweg stärker im grünen Bereich. Die ersten DAX-Indikationen lagen am Morgen bei 12.169 Punkten.

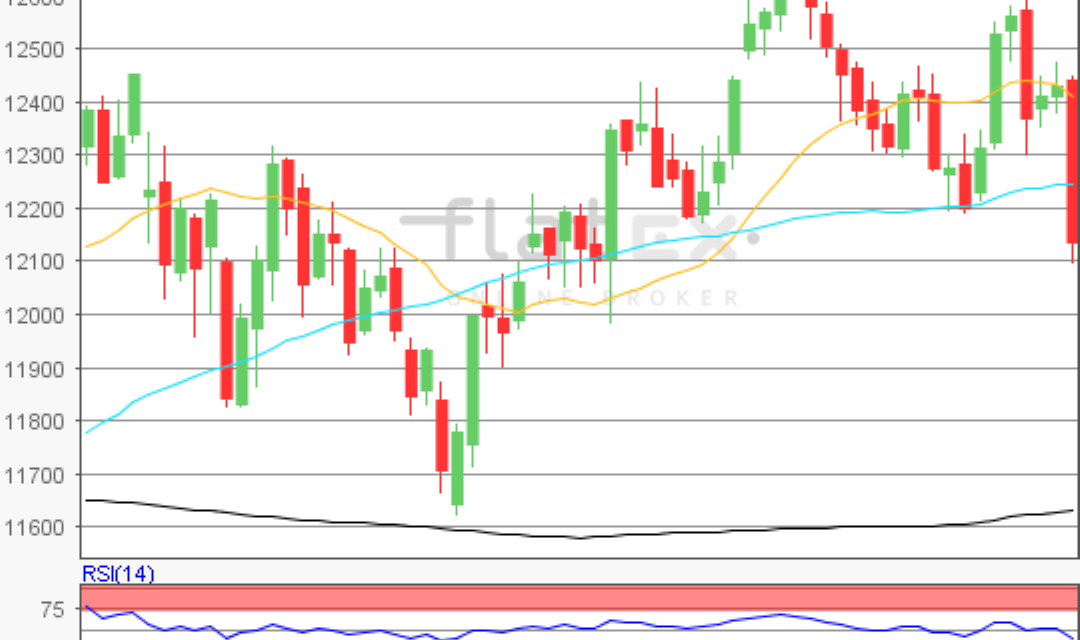

Zur Charttechnik: Der Deutsche Aktienindex am Dienstag via Xetra mit einem kräftigen Abschlag von 2,18 Prozent Minus und sackte auf 12.147,24 Punkte ab. Ausgehend vom Verlaufstief des 18. Juli 2019 von 12.172,70 Punkten bis zum Zwischenhoch des 25. Juli 2019 bei 12.599,93 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände lägen bei 12.273/12.336/12.386/12.437/12.499 und 12.600 Punkten. Die Unterstützungen kämen bei 12.110/12.071/12.009/11.908 und 11.846 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare