Marktüberblick

Der Deutsche Aktienindex konnte sich am Mittwoch trotz eines volatilen Handelsverlaufs erholen. Zum Xetra-Handelsende blieb ein Plus von 0,71 Prozent und ein Schlussstand von 11.650,15 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,10 Mrd. Euro. Der EuroStoxx50 stieg um 0,56 Prozent auf 3.309,99 Zähler. Die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 knickten nach der deutlichen Erholung vom Dienstag wieder ein, drehten dann aber auf beeindruckende Weise wieder und beendeten den Handelstag durchweg im grünen Bereich.

Die Sorge an den Finanzmärkten ist dennoch auch am Mittwoch nicht entwichen. Wie ernst es derzeit um den Aktienmarkt und auch den Finanzmarkt an sich steht, kann am „Seismograph“ Gold eindrucksvoll abgelesen werden, denn Gold sprang mit einem kräftigen Kursaufschlag über die Marke von 1.500 US-Dollar je Feinunze. Mit den ständig neuen Hiobsbotschaften von Seiten des Handelskonfliktes geraten auch andere Märkte, wie zum Beispiel der Rohölmarkt in Bedrängnis. Die zuletzt enorm durch die jüngste Bekanntgabe der Strafzölle gefallenen Rohölpreise werden ihre Wirkung bei den Inflationsdaten in den kommenden Monaten nicht verfehlen und diese gen Süden senden. Dadurch erscheinen die künftigen Zinssenkungen der Fed und möglicherweise auch weiterer Notenbanken auf der einen Seite vielleicht eher gerechtfertigt, doch auf der anderen Seite könnten auf längere Sicht höhere Preise bei einer Reihe von Verbrauchsgütern aufgrund der Strafzölle durchwirken und die Inflation wieder heben. Die kommenden Zinssenkungen würden dann eine erhöhte Geldentwertung bedeuten. Die Fed zumindest wird dies in Kauf nehmen müssen, um die negativen Effekte des USA-China-Handelskrieges wenigstens von der geldpolitischen Seite etwas abzufedern. Die EZB toleriert die Geldentwertung ohnehin schon eine längere Zeit. Die nun wichtigste Währung, der es am Finanzmarkt bedarf ist das Vertrauen und die Zuversicht, denn nur davon lebt die Börse.

Am Donnerstag stehen am Morgen um 10:00 Uhr der EZB-Wirtschaftsbericht, um 14:30 Uhr aus den USA die Erstanträge auf Arbeitslosenhilfe auf Wochenbasis und um 16:00 Uhr die Lagerbestände des Großhandels im Juni zur Veröffentlichung an. Von der Unternehmensseite berichteten bereits am Morgen die DAX-Konzerne Deutsche Telekom, Merck KGaA, ThyssenKrupp und Adidas von ihren Quartalszahlen. Aus den USA werden unter anderem Berichte von News Corp, Viacom, The Kraft Heinz Company, Cheniere Energy, Activision Blizzard und Dropbox erwartet.

Ausblick DAX

Die Märkte erholen sich. Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen durchweg Kursgewinne auf. Die ersten DAX-Indikationen lagen bei 11.750 Punkten.

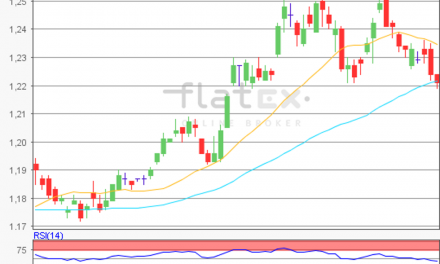

Zur Charttechnik: Der Xetra-DAX schloss am Mittwoch mit einem Kursgewinn von 0,71 Prozent bei 11.650,15 Punkten. Ausgehend vom Rekordhoch des 23. Januar 2018 bei 13.596,89 Punkten bis zum übergeordneten Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten, wären die nächsten längerfristig relevanten Auf- und Abwärtssequenzen näher abzuleiten. Die Widerstände fänden sich bei den Marken von 11.938/12.330 und 12.814 Punkten. Die Unterstützungen kämen bei 11.547/11.062/10.764 und 10.279 Punkten in Betracht. Die noch offene Kurslücke vom 29. März 2019 auf den 01. April 2019, die bei 11.549,32 Punkten geschlossen wäre, wurde am Mittwoch mit dem Tief von 11.559,76 Punkten beinahe gestreift.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare