Marktüberblick

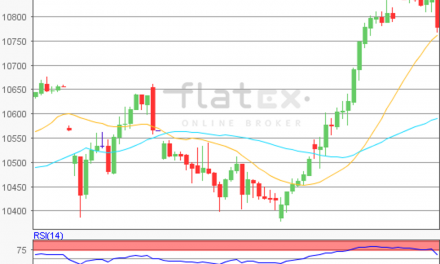

Der Deutsche Aktienindex beendete den Dienstag via Xetra mit einem Kursplus von 0,60 Prozent bei 11.750,13 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,27 Mrd. Euro. Das Tagestief lag bei 11.539,63 Punkten und somit bildete der DAX auch ein neues Jahrestief aus. Erst die Wall Street half dem deutschen Leitindex wieder auf die Sprünge und trieb ihn intraday deutlich über die 11.800er-Marke. Bis zum Handelsende verpuffte ein Teil der Tagesgewinne jedoch wieder. Stärker aufwärts ging es Paris und Mailand und auch der EuroStoxx50 konnte mit einem Plus von 0,92 Prozent und 3.357,16 Zählern überzeugen. Aufwärtsbewegungen gab es auch in New York und Chicago. Die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 kletterten enorm, so konnte vor allem die Technologiebörse NADAQ mit dem NASDAQ100 um 2,20 Prozent am stärksten zulegen und bei 7.728,15 Punkten aus dem Handel gehen. Einmal mehr war es auch am Dienstag das Thema Handelskrieg, dass den Aktienmarkt bewegte. Die starke Erholungsbewegung an den US-Aktienmärkte zündete, als die Trump-Administration bekanntgab, die für den 01. September angesetzten Strafzölle auf den 15. Dezember 2019 zu verschieben und zusätzlich eine Reihe von chinesischen Gütern von der Liste der Strafzölle zu entfernen. US-Präsident Trump sprach über seine Entscheidung der Verschiebung und nannte als einen Grund vor allem die bevorstehende Weihnachtssaison und die Befürchtung, dass einige Produkte für US-Verbraucher teurer werden könnten. Die Auswirkungen des Handelskonflikts für den US-Verbraucher hatten wir an dieser Stelle ja bereits in der Vorwoche beschrieben. Steigende Verbraucherpreise kann der US-Präsident derzeit nicht gebrauchen, denn diese würden nicht mehr viele Zinssenkungen erlauben. Insgesamt wirkt die Verschiebung der Strafzölle jedoch eher wie eine Flickschusterei, die nun nach einer Verkettung von Wirtschaftsereignissen, eine außer Kontrolle geratene Abwärtsspirale verlangsamen soll.

Am Mittwoch wurden am Morgen schon die französischen Arbeitslosenzahlen für das zweite Quartal 2019 und auch das deutsche BIP für das zweite Quartal 2019 ausgewiesen. Im Verlauf des Vormittags werden um 08:45 Uhr französische Verbraucherpreise für den Juli, um 10:30 Uhr Einzelhandels-, Erzeuger- und Verbraucherpreise für den Juli aus Großbritannien und um 11:00 Uhr das BIP für das zweite Quartal 2019 und die Juni-Industrieproduktion für die Eurozone erwartet. Aus den USA stehen am Nachmittag um 14:30 Uhr die Import- und Exportpreise für den Juli und um 16:30 Uhr die wöchentlichen Rohöllagerbestandsdaten zur Veröffentlichung an. Von der Unternehmensseite wurden am Morgen bereits Quartalsberichte der deutschen Konzerne RWE, Evotec, Nordex, Leoni, Singulus, Stada und HHLA publiziert. Um 22:05 Uhr wird der Quartalsbericht von Cisco Systems ausgegeben und ebenso nachbörslich zum Beispiel der Quartalsbericht von NetApp.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Morgen mehrheitlich Kursgewinne auf. Die US-Futures hingegen tendierten minimal schwächer. Die ersten DAX-Indikationen lagen bei 11.785 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex beendete den Dienstag via Xetra mit einem Kursgewinn von 0,60 Prozent bei 11.750,13 Punkten. Ausgehend vom Tagesverlauf des 13. August 2019 vom Tagestief und gleichzeitig dem neuen Jahrestief bei 11.539,69 Punkten, bis zum Tageshoch bei 11.835,83 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände fänden sich bei den Marken von 11.766 und 11.836 Punkten, sowie bei den Projektionen zur Oberseite von 11.879/11.906/11.949/12.019 und 12.062 Punkten. Die Unterstützungen kämen bei 11.723/11.688/11.653/11.609 und 11.540 Punkten, sowie bei den Projektionen zur Unterseite von 11.496/11.469/11.426 und 11.356 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare