Marktüberblick

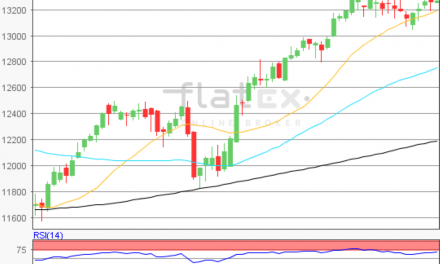

Der Deutsche Aktienindex konnte sich nach einem eher schwachen vorbörslichen Auftakt gut erholen und erreichte Intraday mit 12.819,22 ein neues Jahreshoch. Zum Xetra-Schluss notierte der DAX mit einem Kursgewinn von 0,34 Prozent bei 12.798,19 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,39 Mrd. Euro. Die restlichen umsatzstarken europäischen Indizes lieferten ein gemischtes Bild ab. Während die Leitindizes in Zürich, Madrid und besonders in London Kursgewinne erzielten, fielen die Leitindizes aus Zürich und Paris leicht zurück. Der EuroStoxx50 schloss mit einem mageren Plus von 0,06 Prozent bei 3.606,89 Punkten. Auch am Mittwoch trug die Berichtssaison zu einer überwiegend positiven Stimmung der Anleger bei. Zwar verfehlten die großen Industriekonzerne wie Caterpillar und Boeing aus den Dow Jones die Analystenschätzungen recht stark, doch es gab besonders im Technologiesektor hervorragende Zahlen. Unter anderem überraschten die US-Konzerne General Dynamics, NASDAQ, Eli Lilly, Thermo Fisher Scientific, PayPal und eBay, die allesamt beim Gewinn je Aktie die Prognosen übertrafen und mit Ausnahme von Eli Lilly auch beim Umsatz besser als erwartet abschnitten. Auch der an der Wall Street mit über einer Billionen US-Dollar bewertete Microsoft-Konzern publizierte ein starke Quartalszahlen. Microsoft wies einen Gewinn je Aktie von 1,38 US-Dollar anstatt der prognostizierten 1,24 US-Dollar aus und konnte auch beim Umsatz mit 33,1 Mrd. US-Dollar die Erwartungen der Analystenschar schlagen. An der Wall Street beendeten die drei führenden Indizes Dow Jones, NASDAQ100 und S&P500 den Tag durchweg mit leichten Kursgewinnen.

Das Highlight am heutigen Donnerstag wird um 13:45 Uhr der EZB-Zinsentscheid und vor allem die um 14:30 Uhr anstehende EZB-Pressekonferenz sein. Es ist vor allem eine der letzten „Amtshandlungen“ des noch amtierenden EZB-Präsidenten Mario Draghi. Am kommenden Montag wird das „EZB-Zepter“ dann an die Nachfolgerin Christine Lagarde (Ex-IWF-Chefin) überreicht. Heute stehen im Verlauf des Tages aber auch noch eine Reihe von Einkaufsmanagerindizes für das verarbeitende Gewerbe und das Dienstleistungsgewerbe im Oktober zur Veröffentlichung an. Am Morgen werden die Daten dazu für Frankreich, Deutschland und die Eurozone ausgewiesen, am Nachmittag folgen die Pendants für die USA. Obendrein werden aus den USA der Auftragseingang langlebiger Güter für den September um 14:30 Uhr und die Neubauverkäufe im September um 16:00 Uhr erwartet. Von der Unternehmensseite berichten bereits am Morgen die DAX-Konzerne BASF und Daimler. Aus den USA folgen zum Nachmittag Quartalszahlen unter anderem von Dow, 3M, Twitter, Intel, Amazon, Visa, Comcast, Danaher, Northrop Grumman, Raytheon, Gilead Sciences und Verisign.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und die US-Futures gaben sich am Morgen noch uneinheitlich. Die ersten DAX-Indikationen lagen bei 12.815 Punkten. Im Fokus steht um 13:45 Uhr der EZB-Zinsentscheid.

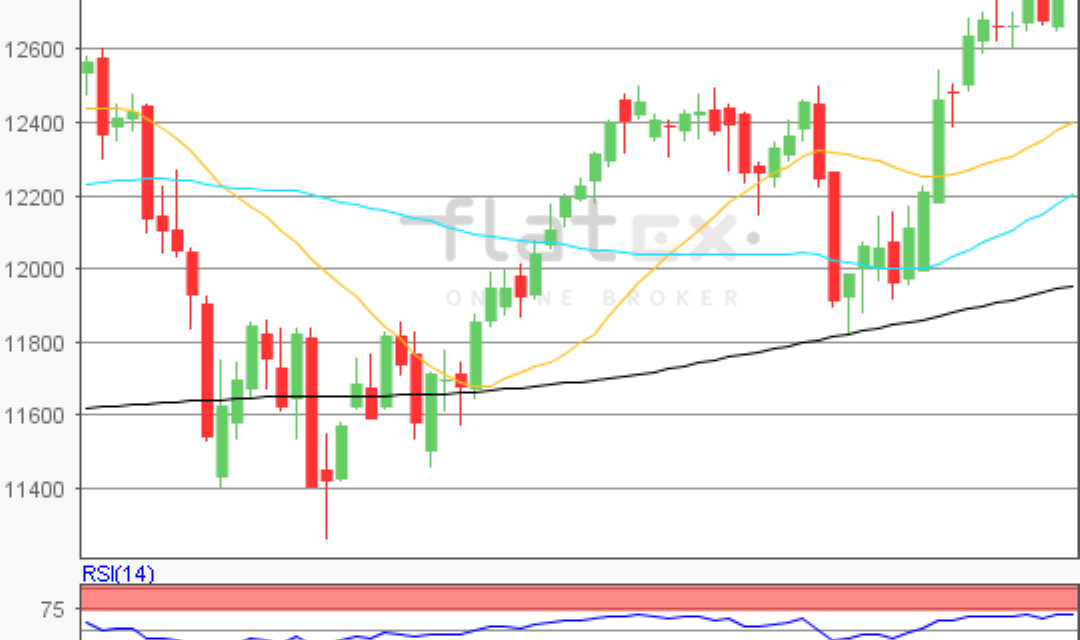

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Mittwoch mit einem Kursplus von 0,34 Prozent bei 12.798,19 Punkten. Ausgehend vom alten Jahreshoch des 17. Oktober 2019 bei 12.814,49 Punkten bis zum jüngsten Verlaufstief des 18. Oktober 2019 bei 12.603,17 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei 12.814 Punkten, sowie bei den Projektionen zur Oberseite von 12.845/12.864/12.895/12.945 und 12.976 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 12.734/12.709/12.684/12.653 und 12.603 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare