Marktüberblick

Der Deutsche Aktienindex konnte sich zu Wochenbeginn trotz eines über den Handelstag zu spürenden leichten Abwärtsdrucks bis zum Xetra-Handelsschluss oberhalb der 13.200er-Marke halten. Zum Handelsende notierte der DAX mit einem Minus von 0,26 Prozent und 13.207,01 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,20 Mrd. Euro. Auch der EuroStoxx50 verlor mit einem Kursverlust von 0,18 Prozent auf 3.704,92 Punkte nur wenig. An der Wall Street konnten die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 einen weiteren Hattrick erzielen, denn es gab schon wieder durchweg neue Rekordstände. Der NASDAQ100 ist mittlerweile auf Tagesbasis mit einem RSI von über 78 Punkten stark überkauft, der marktbreite S&P500 gar mit über 82 Punkten auf Tagesbasis technisch überkauft. Die US-Investmentbank Morgan Stanley geht unterdessen einem jüngsten Report zufolge für das nächste Jahr von einem eher holprigen Verlauf in Bezug auf die Entwicklung der US-Wirtschaft aus. Die globale Konjunktur könnte aber dennoch wieder an Fahrt aufnehmen und besonders die Emerging Markets könnten die westlichen Industrien „outperformen“. Die Zeichen für die USA stehen also gemäß der Aussage von Morgan Stanley in 2020 eher auf „Underperformance“ gegenüber den vergleichbaren Volkswirtschaften. Besonders aber kann man dem Report der US-Investmentbanker eine Zuversicht entnehmen, nämlich dass zumindest die US-Rezessionsängste Schritt für Schritt von der Tagesordnung rutschen sollten und vor allem nach sieben schlechten Quartalsentwicklungen in Sachen BIP auch eine Trendwende eingeleitet werden könnte. Blickt man auf die Zinsentwicklung der USA in den letzten Jahren, so könnten die Emerging Markets bereits vom wieder „billigeren“ Geld aus den USA profitiert haben und dies zukünftig auch wieder vermehrt tun. Mit der durch Janet Yellen zuvor eingeleiteten und von Jerome Powell fortgeführten Zinswende, die den US-Zinskorridor auf 2,25 bis 2,50 Prozent emporhob, würgte man die Konjunktur in einer Reihe vom Emerging Markets ab, da das Geld aufgrund der relativ hohen und vor allem sicheren Verzinsung in die USA repatriiert wurde und förmlich die Emerging Markets geldtechnisch leersaugte. Dies könnte sich nun wieder umdrehen und die EM´s somit stärker anschieben.

Am heutigen Dienstag steht zunächst um 10:00 Uhr die EZB-Leistungsbilanz für den September auf der volkswirtschaftlichen Agenda. Im weiteren Verlauf des Vormittags werden um 11:00 Uhr noch der Bauleistungsindex für die Eurozone im September und um 12:00 Uhr die Auftragseingänge der Industrie im November aus Großbritannien erwartet. Aus den USA stehen um 14:30 Uhr die Oktober-Baubegine und -Baugenehmigungen und nach dem US-Börsenschluss um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestände zur Veröffentlichung an. Von der Unternehmensseite berichten unter anderem die US-Konzerne Home Depot, TJYX Companies, Aramark, Kohl´s, Alcon und Urban Outfitters von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte konnten am Morgen zumindest zum Teil Kursgewinne erzielen. Die Indizes in Tokio, Seoul und Singapur fielen jedoch zurück. Die US-Futures wiesen durchweg leichte Zugewinne auf. Die ersten DAX-Indikationen lagen bei 13.235 Punkten.

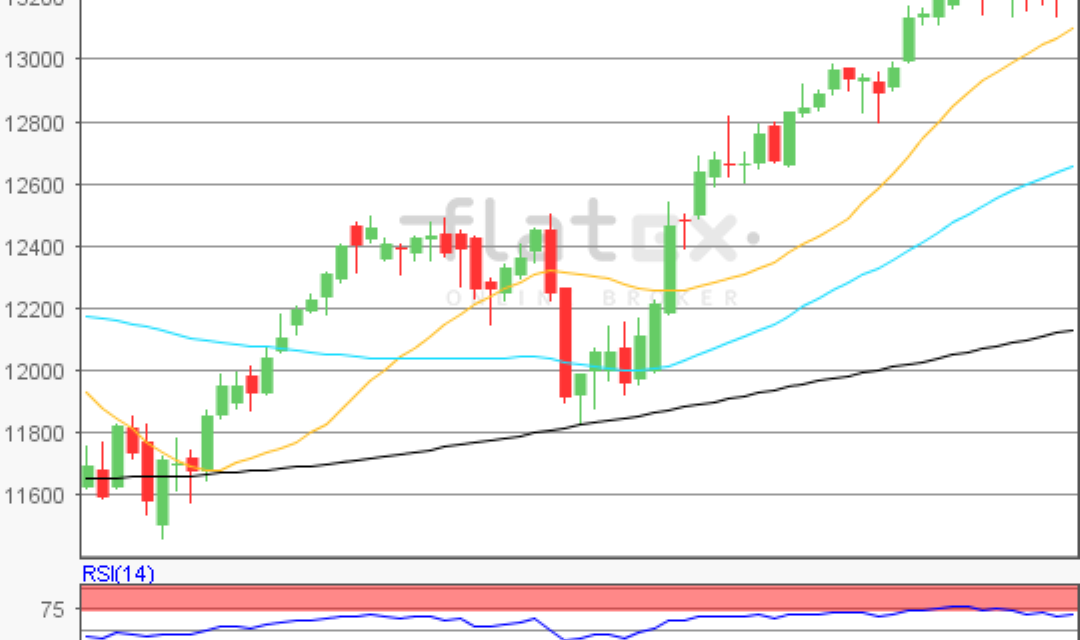

Zur Charttechnik: Der Deutsche Aktienindex schloss am Montag via Xetra mit einem Kursverlust von 0,26 Prozent bei 13.207,01 Punkten. Ausgehend vom übergeordneten verlaufstief des 15. August 2019 bei 11.266,48 Punkten neuen bis zum Jahreshoch von 13.308,26 Punkten vom 12. November, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Der nächste Widerstand wäre das Jahreshoch bei 13.308 Punkten. Ferner bleibt das übergeordnete Kursziel zur Oberseite das Rekordhoch von 13.597 Punkten. Die Unterstützungen kämen bei den Marken von 13.010/12.826 und 12.528 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare