Marktüberblick

Der Deutsche Aktienindex startete mit starken Abgaben in die neue Börsenwoche. Zum Xetra-Handelsende notierte der DAX mit einem Kursverlust von 2,05 Prozent bei 12.964,68 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,65 Mrd. Euro. Auch die restlichen umsatzstärksten europäischen Indizes fielen am Montag stark zurück. Die stärksten Verluste gab es mit 2,28 Prozent auf 22.728,59 Punkten beim Mailänder FTSE MIB. Der EuroStoxx50 beendete mit einem Minus von 2,08 Prozent bei 3.626,66 Zählern. An der Wall Street gingen die drei führenden Indizes Dow Jones, NASDAQ100 und S&P500 durchweg mit Kursverlusten aus dem Handel. Der Dow Jones fiel mit 0,96 Prozent auf 27.783,04 Punkte zurück, der NASDAQ100 um 1,12 Prozent auf 8.309,26 Punkten und der S&P500 um 0,86 Prozent auf 3.113,87 Punkte. Am Montag trugen bereits eine Vielzahl von Einkaufsmanagerindizes zunächst zu einem mehr als erfreulichen Handelsauftakt in der Region Asien-Pazifik und auch in Europa bei. Die Einkaufsmanagerdaten für das Verarbeitende Gewerbe im November aus China überraschten mit 51,8 Punkten zunächst positiv. Die Werte für Deutschland mit 44,1 Punkten und die Eurozone mit 46,9 Punkten waren zwar im Vergleich zu den Konsensschätzungen minimal besser ausgefallen, waren aber bei weitem kein Grund für Freudentänze. Die für die USA ausgewiesenen Einkaufsmanagerindizes seitens Markit und ISM fielen uneinheitlich aus. Während der Markit-Wert mit 52,6 Punkten sehr positiv überraschte (bester Wert seit sieben Monaten), sank der eigentlich als relevanter einzuordnende Wert des Institute of Supply Management (ISM) im November auf nur 48,1 Punkte. Gemäß den Angaben von ISM sackte der Wert im November deutlich ab (die Expansionsschwelle liegt bei 50,0 Punkten), die Gesamtwirtschaft konnte aber dennoch den 127. Monat in Folge wachsen. Die zunächst gute Stimmung fiel seit den Tweets von US-Präsident Donald Trump in Bezug auf eine Reaktivierung von Strafzöllen für Brasilien und Argentinien auf Stahl- und Aluminiumprodukte schnell wieder in sich zusammen. Besonders negativ waren neuerliche Verschärfungen im Handelsstreit zwischen China und den USA. Neben vielen Einzelschritten kam auch eine „militärische Komponente“ hinzu. Peking wird den USA künftig nicht mehr das Einlaufen in den Hafen von Hongkong gestatten. Außerdem rückt die Deadline des 15. Dezember näher. An diesem Tag tritt eine weitere Runde an Strafzöllen gegenüber China in Kraft. Die zusätzlichen Zölle könnten nur noch auf Eis gelegt werden, bevor sie in Kraft treten und einen avisierten Deal gegen Jahresende zunichte machen.

Am heutigen Dienstag stehen nur wenige volkswirtschaftlich relevante Daten zur Bewertung an. Um 08:45 Uhr wird das französische Budget für den Oktober, um 09:00 Uhr die spanischen Arbeitslosenzahlen für den November, um 10:30 Uhr der Einkaufsmanagerindex für den Bausektor im November für Großbritannien und um 11:00 Uhr die Oktober-Erzeugerpreise für die Eurozone ausgewiesen. Aus den USA werden um 15:45 Uhr das ISM-Geschäftsklima für den November und um 22:30 Uhr die wöchentlichen API-Rohöllagerbestandsdaten der Woche veröffentlicht. Von der Unternehmensseite berichten unter anderem die US-Konzerne Workday, Salesforce.com, Donaldson, Health Equity und AeroVironment, sowie Marvell Technology (BMG) und Bank of Montreal (CA) von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte schlossen am Dienstag mehrheitlich mit Kursverlusten. Der ASX200 in Sydney fiel zeitweise um mehr als 2 Prozent. Die US-Futures hingegen wiesen durchweg Zugewinne auf. Die ersten DAX-Indikationen lagen am Morgen bei 13.026 Punkten.

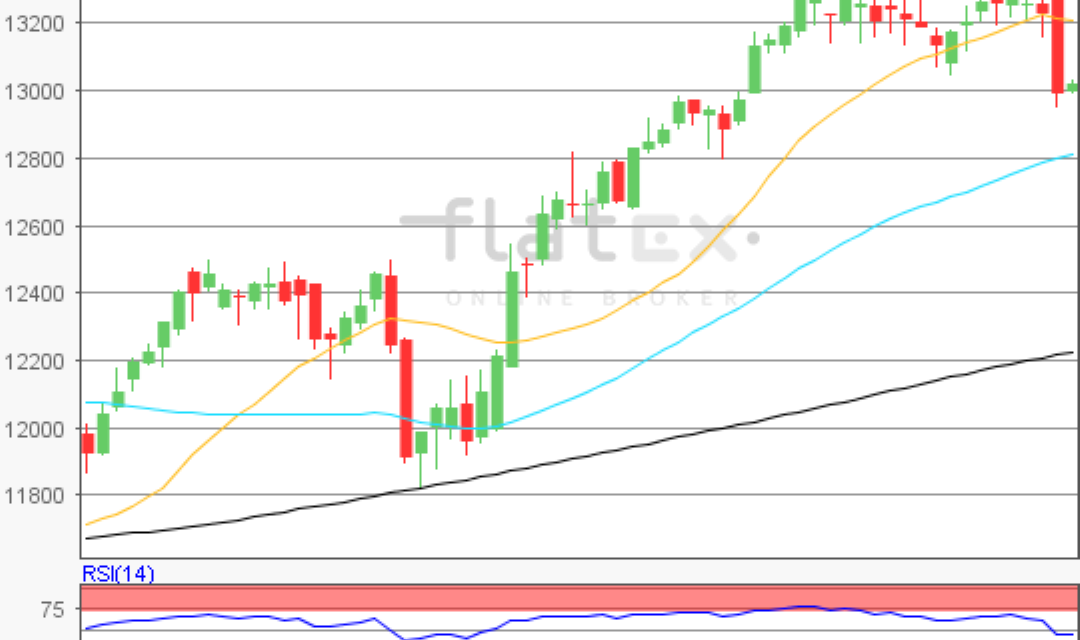

Zur Charttechnik: Der Deutsche Aktienindex schloss am Montag via Xetra mit einem starken Kursverlust von 2,05 Prozent bei 12.964,68 Punkten. Ausgehend vom letzten übergeordneten Verlaufstief des 15. August 2019 bei 11.266,48 Punkten bis zum Jahreshoch des 19. November 2019 bei 13.374,27 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei 13.374/13.682/ und 13.872 Punkten auszumachen (ferner wäre unverändert das Rekordhoch von 13.597 Punkten zu beachten). Die Unterstützungen kämen bei den Marken von 12.877/12.567/12.320 und 12.071 in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare