Marktüberblick

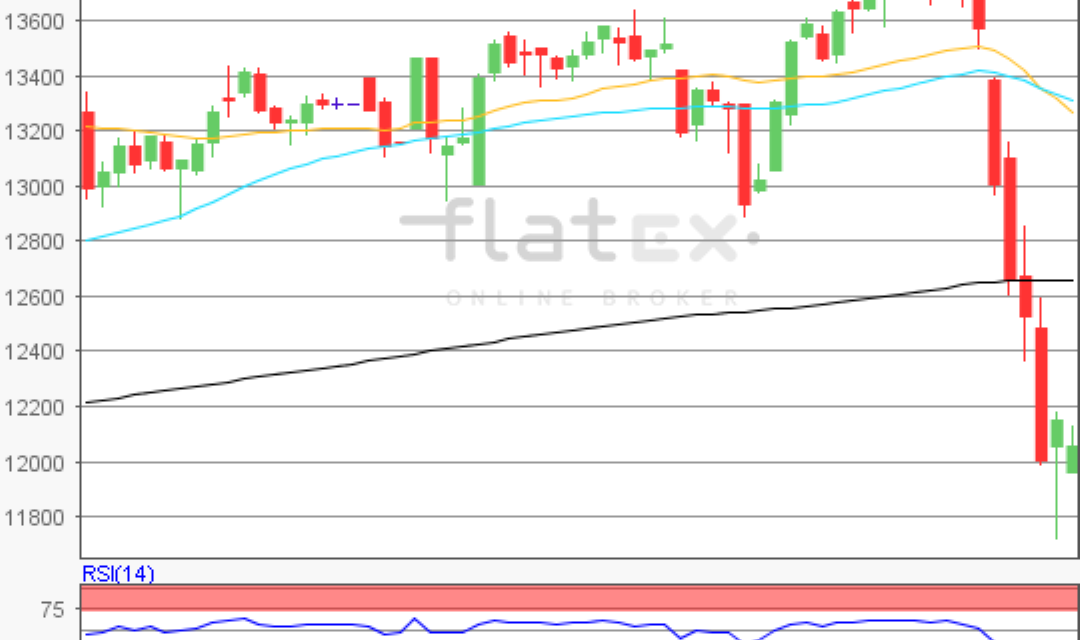

Die wichtigsten Aktienindizes blieben auch am Freitag unverändert hochvolatil und die Achterbahnfahrt setzte sich an den weltweiten Börsen fort. Der Deutsche Aktienindex schloss mit einem hohen Kursverlust von 3,86 Prozent bei 11.890,35 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug enorm hohe 11,79 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Indizes wiesen durchweg hohe Abgaben auf. Der EuroStoxx50 ging mit einem Minus von 3,66 Prozent bei 3.329,49 Punkten aus dem Handel. Auch beim Blick auf das Kursgeschehen an der Wall Street rieb man sich schon die ganze Woche verwundert die Augen, vor allem in welcher enormen Geschwindigkeit es abwärts ging. Blickt man auf den wichtigen Volatilitätsindex „VIX“ der Chicagoer Terminbörse CBOE, so kann man mit dem Hoch vom Freitag mit 49,48 Punkten zwar schon die extreme Marktsituation einordnen, doch im Vergleich zum Hoch des Oktober 2008 rund um den Ausbruch der Weltfinanzkrise notierte der VIX in der Spitze sogar bei horrenden 96,40 Punkten und damit fast doppelt so hoch. Passend zum Thema Volatilität und Geschwindigkeit war dann auch die letzte halbe Stunde vor dem Wochenschluss in New York abgelaufen. Der marktbreite S&P500 wies in den letzten 30 Handelsminuten eine Handelspanne von 2.881,19 Punkten bis 2.955,75 Punkten – folglich enorme 74,56 Punkte- auf. Es wollten also offensichtlich eine Menge von Shorties noch vor dem Wochenende aus dem Markt und so deckten diese ihre Leerverkäufe dann recht schnell ein. Beim Dow Jones, beim NASDAQ100 und auch beim DAX das gleiche Spiel. Einer der Hauptgründe für diese Vorsichtsmaßnahme der Shorties kamen von offizieller Seite der Federal Reserve. Die Notenbanker, allen voran Fed-Chef Powell, sprachen davon die Corona-Krise ganz genau zu beobachten. Das wichtigste für den Finanzmarkt waren aber die Ausführungen zu einer Zinssenkung, zumindest öffnete die Fed Tür und Tor für Zinssenkungs- und Stützungsmaßnahmen schon im März. Kein Trader, Investor, der auf fallende Kurse spekuliert, sollte sich mit den Zentralbanken einlassen und schon gar nicht mit der Fed. Eine Reihe von Marktteilnehmern haben diese Message in den letzten 30 Minuten der Handelszeit an der Wall Street offenbar verstanden. Für den NASDAQ100 reichte es bis zur Schlussglocke am Freitag sogar für die Rückkehr in den grünen Bereich.

Am heutigen Montag überwiegen die Einkaufsmanagerdaten für das Verarbeitende Gewerbe. Die Daten aus China für den Monat Februar wurden bereits in der Nacht publiziert. Die Werte für den Februar werden aus Spanien, der Schweiz, aus Italien, Frankreich Deutschland, der Eurozone, aus Großbritannien und aus den USA erwartet. Blickt man auf den weiteren Wochenverlauf, so werden die US-Arbeitsmarktdaten für den Februar am Freitag um 14:30 Uhr das Highlight der Woche von der volkswirtschaftlichen Seite sein. Von der Unternehmensseite beginnt die Woche nur mit wenigen Meldungen. Am Morgen wurden bereits Jahreszahlen von Rheinmetall publiziert. Ab dem Nachmittag folgen noch Quartalsberichte von JD-com (CN), sowie von den US-Konzernen Dentsply Sirona und Quaker Chemical.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen mehrheitlich Kursgewinne auf. Die ersten DAX-Indikationen lagen bei 11.980 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Freitag via Xetra mit einem hohen Kursverlust von 3,86 Prozent bei 11.890,35 Punkten. Ausgehend vom Verlaufstief des 31. Januar 2019 bei 12.973,70 Punkten bis zum Rekordhoch des 17. Februar 2020 bei 13.795,24 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher zu ermitteln. Die Widerstände wären bei den Marken von 12.153/12.347/12.467/12.656 und 12.780 Punkten auszumachen. Die Unterstützungen kämen bei 11.838/11.645/11.526 und 11.331 Punkten in Betracht. Zur Oberseite wäre zudem auf die nächste zu schließende Kurslücke bei 12.211,63 Punkten hinzuweisen.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare