Marktüberblick

Die neue Börsenwoche begann für den Deutschen Aktienindex gleich mit neuen Kursverlusten. Der DAX konnte die Verluste zumindest bis zum Xetra-Handelsende zum Teil begrenzen (das Tagestief lag nämlich bei 8.480,28 Punkten) und schloss mit einem Minus von 2,10 Prozent bei 8.741,15 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 6,20 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Leitindizes fielen zum Wochenbeginn deutlich zurück. Die stärksten Abgaben hatte der Züricher SMI zu verzeichnen, der um 5,37 Prozent auf 8.160,79 Punkte abgab. Der EuroStoxx50 ging mit einem Abschlag von 2,47 Prozent und 2.485,54 Zählern aus dem Handel. An der Wall Street überwogen seit dem Start der US-Futures in der Nacht vom Sonntag auf den Montag bis zur Schlussglocke mehrheitlich die tiefroten Vorzeichen. Die führenden US-Indizes Dow Jones und S&P500 gingen durchweg mit starken Abgaben aus dem Handel – der Dow Jones verlor darunter mit 3,04 Prozent auf 18.591,93 Punkten am meisten. Der NASDAQ100 schaffte jedoch ein mageres Plus von 0,18 Prozent und einem Schlussstand von 7.006,92 Zählern. Die Märkte ließen auch die zum Wochenstart veröffentlichten Pläne der US-Notenbank also tatsächlich nach einem kurzen Strohfeuer – mit Ausnahme des NASDAQ100 – wieder verpuffen. Die Federal Reserve veröffentlichte am Montag ein weiteres Maßnahmenpaket, um die gebeutelten Märkte zu beruhigen und mit noch mehr Liquidität zu versorgen. Die Pläne beinhalten den unlimitierten Ankauf von Anleihen, sowie die Auflegung gleich mehrerer Kreditprogramme für US-Unternehmen und auch für US-Haushalte. Die Fed will die Kreditkosten damit so niedrig wie nur möglich halten und den Kreditfluss für Unternehmen und auch für staatliche Programme so günstig wie nur möglich gestalten. Trotz der Maßnahme setzte sich der Kollaps an den Aktienmärkten überwiegend fort. Der marktbreite S&P500 notiert nun seit Jahresanfang mit 30,75 Prozent im Minus und ist seit dem Rekordhoch vom 19. Februar 2020 um rund 35 Prozent gefallen.

Am heutigen Dienstag werden vor allem eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe und den Dienstleistungssektor im März zur Veröffentlichung anstehen. Die Daten werden um 09:15 Uhr für Frankreich, um 09:30 Uhr für Deutschland, um 10:00 Uhr für die Eurozone, um 10:30 Uhr für Großbritannien und um 14:45 Uhr für die USA publiziert. Außerdem stehen um 15:00 Uhr die US-Neubauverkäufe für den März und der Richmond Fed Index für das Verarbeitende Gewerbe im März zur Bewertung an. Von der Unternehmensseite wurden am Morgen bereits Jahreszahlen von Nordex, Rational, Singulus und Bertelsmann ausgewiesen. Zudem werden ab dem Nachmittag Quartalsberichte von IHS Markit, Neogen, Nike und Synnex erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen allesamt sehr starke Kursgewinne auf. Auch die US-Futures notierten seit der asiatischen Handelszeit durchweg mit enormen Kursgewinnen. Die ersten DAX-Indikationen lagen am Morgen bei 9.170 bis 9.245 Punkten.

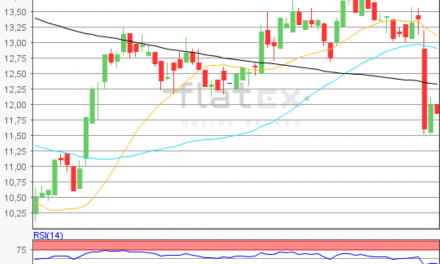

Zur Charttechnik: Der Deutsche Aktienindex schloss am Freitag via Xetra mit einem Kursverlust von 2,10 Prozent bei 8.741,15 Punkten. Ausgehend vom letzten Verlaufstief des 16. März 2020 bei 8.255,65 Punkten bis zum jüngsten Zwischenhoch des 20. März 2020 bei 9.201,07 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln. Die Widerstände wären bei den Marken von 8.840/8.978 und 9.201 Punkten, sowie bei den Projektionen zur Oberseite von 9.424/9.562 und 9.786 Punkten auszumachen. Die Unterstützungen kämen bei 8.478 und 8.256 Punkten, sowie bei den Projektionen zur Unterseite von 8.117/8.032/7.894 und 7.670 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare