Marktüberblick

Der Deutsche Aktienindex konnte in der abgelaufenen Börsenwoche nochmals Boden gutmachen. So kletterte der DAX am Freitag, den 13. April um 0,22 Prozent auf 12.442,40 Punkte und erreichte einen Wochengewinn von 1,64 Prozent. Das Handelsvolumen via Xetra und Börse Frankfurt betrug 3,309 Mrd. Euro. Die europäischen Leitindizes konnten ähnlich dem DAX auch nur magere Zugewinne erzielen. Europas Leitindex EuroStoxx50 beendete den Handelstag mit einem Plus von 0,12 Prozent bei 3.448,00 Zählern. Die geringen Zugewinne waren hauptsächlich der schwächeren Wall Street geschuldet. Die US-Großbanken lieferten in der zuletzt von neuem gestarteten US-Berichtssaison eigentlich überzeugende Daten ab. So übertraf die Citigroup im ersten Quartal mit einem Gewinn von 1,68 US-Dollar je Aktie und einem Umsatz von 18,86 Mrd. US-Dollar die Analystenschätzungen. Auch JPMorgan konnte mit einem Umsatz von 27,63 Mrd. US-Dollar und einem Gewinn je Aktie von 2,37 US-Dollar im Vergleich zu den Prognosen besser abschneiden. Die US-Großbank Wells Fargo legte ebenfalls mit einem Gewinn je Aktie von 1,12 US-Dollar und einem Umsatz von 21,9 Mrd. US-Dollar stärkere Daten vor, als dies prognostiziert wurde. Trotz dieser Zahlen passierte ein an der Börse überwiegend zu beobachtendes Phänomen – der Verkauf bei guten Nachrichten (sell on good news). Der gesamte US-Finanzsektor (XLF) bekam unter den wichtigsten Sektoren des marktbreiten US-Leitindex S&P500 mit einem Tagesminus von 1,51 Prozent die rote Laterne. Der Sektor mit der besten Performance war der Energiesektor (XLE), der um 1,18 Prozent zulegen konnte. Dies war in erster Linie auf die gestiegenen Energiepreise zurückzuführen. Vor allem US-Leichtöl der Sorte WTI zog auf ein neues Dreijahreshoch an. Die geopolitischen Spannungen, die sich durch die Luftschläge der USA, Frankreichs und Großbritanniens in Syrien nochmals erhöhten und die politische Situation zwischen den USA und Russland trugen zur neuerlichen Marktunsicherheit bei. An der Wall Street beendeten die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 den Handelstag mit leichten Verlusten. Der Dow Jones schloss mit einem Minus von 0,50 Prozent bei 24.360,14 Punkten.

Am Montag werden aus den USA um 14:30 Uhr Einzelhandelsumsätze für den März, sowie der New York Empire State Index für den April ausgewiesen. Um 16:00 Uhr stehen dann die US-Lagerbestände für den Februar und der NAHB-Hausmarktindex für den April zur Veröffentlichung an. Von der Unternehmensseite berichten unter anderem die US-Konzerne Bank of America, M&T Bank, Celanese, Lam Research und Netflix von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes tendierten zum Wochenbeginn uneinheitlich. Während sich der Nikkei225 und der ASX200 in der Gewinnzone hielten, verloren vor allem die chinesischen Märkte kräftiger. Der Hang Seng notierte am Morgen zeitweise 1,60 Prozent bei 30.314,96 im Minus. Die US-Futures notierten durchweg im grünen Bereich und die ersten DAX-Indikationen lagen bei 12.495 bis 12.500 Punkten.

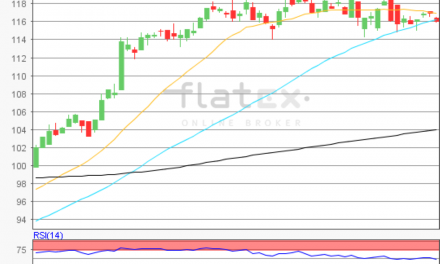

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag, den 13. April mit einem Plus von 0,22 Prozent und einem Punktestand von 12.442,40 Punkten aus dem Xetra-Handel. Mit dem Tageshoch bei 12.523,97 Punkten wurde das 61,8prozentige Retracement bei rund 12.528 Punkten getestet. Diese Marke bildete den übergeordneten Widerstand und kann vom Kursverlauf vom 29. August 2017 von 11.868,84 Punkten bis zum Rekordhoch vom 23. Januar 2018 von 13.596,89 Punkten abgeleitet werden. Auf Basis dieses Kursverlaufs wären die weiteren Widerstände bei 12.528/12.732 und 12.936 Punkten zu ermitteln. Die Unterstützungen fänden sich bei 12.276/12.072 und 11.869 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare