Marktüberblick

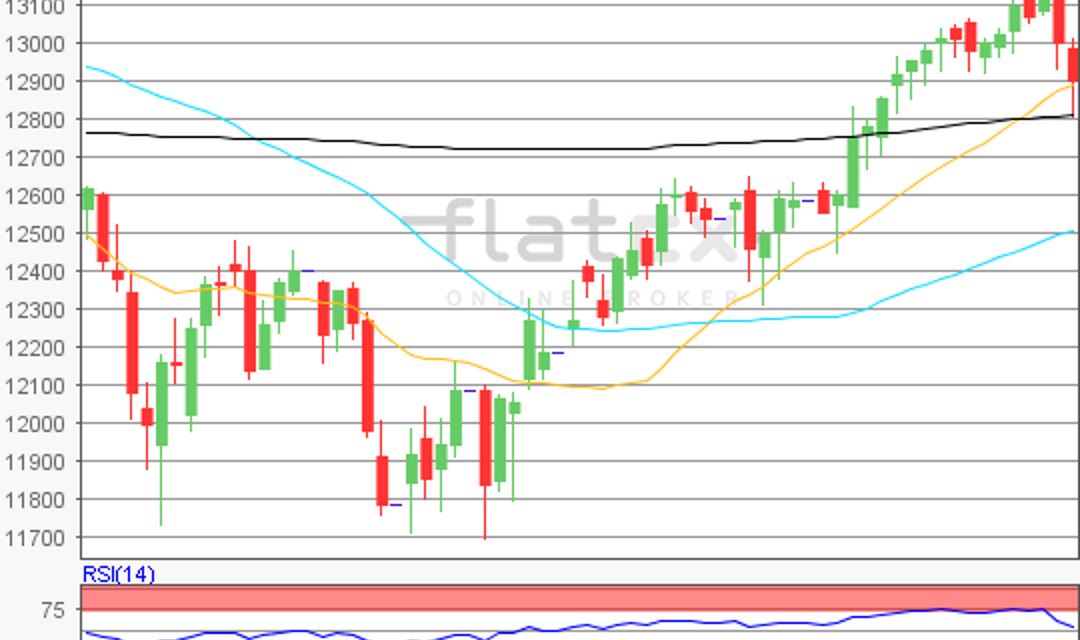

Der Deutsche Aktienindex rutschte den zweiten Handelstag in Folge und schloss via Xetra mit einem Minus von 0,94 Prozent bei 12.855,09 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,959 Mrd. Euro. Auch die restlichen europäischen Leitindizes gaben nach. Der EuroStoxx50 beendete den Handelstag mit einem Minus von 0,57 Prozent bei 3.521,76 Punkten. Der Züricher SMI sank nur um 0,27 Prozent auf 8.770,94 Zähler hinab. Die Märkte reagierten am Donnerstag vor allem mit Nervosität und Kursabschlägen, denn US-Präsident Donald Trump hat das für den 12. Juni 2018 in Singapur geplante Treffen mit Nordkoreas Machthaber Kim Jong Un abgesagt. Von beiden Seiten waren in den letzten Tagen ohnehin eher weniger diplomatisch erfreuliche Dinge berichtet worden. Ebenso wenig diplomatisch und auch nicht hilfreich waren Äußerungen des US-Vizepräsidenten Pence, der für Nordkorea ein ähnliches Szenario wie im Falle Libyens beschrieb. Mögliche neue Sanktionen gegen Nordkorea könnten nun bald folgen. Auch gegenüber dem Iran verschärften die USA die Gangart und leiteten neue Sanktionen ein. Zusätzlich bleibt das Thema „Italien“ für die Eurozone brisant. Die US-Investmentbank Goldman Sachs sprach von einem heftigen Kursabschlag beim Währungspaar EUR/USD, sollte der Rest der Eurozone „angesteckt“ werden. Zuerst könnte es Portugals Anleihemarkt treffen. Wie ernst die Lage um Italien eingeschätzt wird, zeigt sich auch am Euro-Bund-Future, der in wenigen Handelstagen signifikant anzog und aktuell jenseits der 160er-Marke notiert. Auch der Spread zwischen den italienischen zehnjährigen Staatsanleihen und den zehnjährigen Bundesanleihen sollte im Auge behalten werden. An der Wall Street beendeten die drei US-Leitindizes den Handelstag mit Kursverlusten. Diese Kursverluste konnten bis zur US-Schlussglocke auf ein minimales Maß eingedämmt werden. Der NASDAQ100 hätte sogar beinahe in den grünen Bereich zurückgeschafft.

Am Freitag richtet sich der Fokus der DAX-Anleger auf das um 10:00 Uhr zur Veröffentlichung anstehende ifo-Geschäftsklima für den Monat Mai. Um 10:30 Uhr werden die britischen BIP-Daten für das erste Quartal 2018 publiziert und am Nachmittag folgt aus den USA um 14:30 Uhr der Auftragseingang langlebiger Güter im April. Das Universität Michigan-Verbrauchervertrauen für die USA im Mai wird um 16:00 Uhr ausgewiesen und später am Abend wird noch der CoT-Bericht der US-Terminmarktaufsicht CFTC veröffentlicht. Von der Unternehmensseite werden nur wenige Quartalsberichte erwartet. Unter anderem berichten die US-Konzerne Buckle, Foot Locker und Hibbet Sports.

Ausblick DAX

Zum Wochenschluss tendierten die asiatisch-pazifischen Leitindizes uneinheitlich. Viele Indizes, wie der japanische Nikkei225 kämpften noch mit der schwarzen Null, der Hang Seng aus Hong Kong und die Börse in Shenzen notierten am Morgen nur leicht schwächer. Die US-Futures hingegen notierten durchweg im grünen Bereich. Auch die ersten DAX-Indikationen lassen auf einen freundlicheren Handelsauftakt schließen und wurden mit 12.920 zuerst taxiert.

Zur Charttechnik: Den zweiten Tag in Folge ging es abwärts. Der Deutsche Aktienindex ging am Donnerstag mit einem Minus von 0,94 Prozent bei 12.855,09 Punkten aus dem Xetra-Handel. Der charttechnische Blick könnte einmal mehr auf die Bewegung vom Rekordhoch des 23. Januar 2018 von 13.596,89 Punkten bis zum Verlaufstief des 26. März 2018 bei 11.726,62 Punkten richten. Aufgrund dieses Kursverlaufs könnten die nächsten Widerstände und Unterstützungen ermittelt werden. Die übergeordneten Widerstände lägen demnach bei 12.880, 13.156 und 13.597 Punkten. Die Unterstützungen wären bei den Marken von 12.662/12.442/12.169 und 11.727 Punkten zu ermitteln.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare